楽天銀行スーパーローンは、増額融資に対応しています。

返済実績が優秀な人で、なおかつ継続的な利用があれば、限度額の増枠が受けられます。

楽天銀行スーパーローンは増額キャッシングが受けられるだけでなく、金利が下がることもあります。

楽天銀行スーパーローン増額融資の審査ポイント

増額融資は、誰でも受けられるわけではありません。再審査により、「利用限度額の引き上げが可能」と判断された場合のみ追加で融資が受けられます。

次のような増額審査のポイントを満たしている人であれば、増額融資が受けられる可能性が非常に高いといえます。

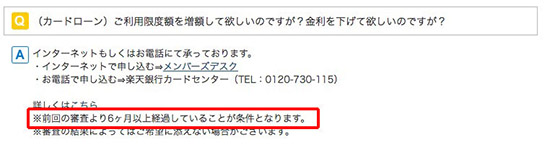

前回の審査から6ヶ月経過している

楽天銀行スーパーローンの増額融資は、前回の審査から6ヶ月以上の利用実績が必要になります。

次のように公式サイトに記載されているとおり、借入後すぐに再審査を受けても利用限度額は変わりません。

参照元: よくあるご質問|楽天銀行

増額融資には、ある程度の信用実績が、必要不可欠になります。いわば信用取引のようなもので、与信(信頼性)が上がることで、極度額(利用限度額)が引き上げられるからです。

「追加で融資をおこなっても、しっかり返済されるだろう」と判断された場合のみ増額融資が受けられます。これらの情報は、利用者のカードローン利用履歴を見れば分かるので、継続的に返済をおこなっている場合であれば、信頼できると判断されます。

しかし、たった数ヶ月の利用では、信用リスクの判断がおこなえないので、極度額は引き上がりません。

この信用リスクの判断がおこなえる、目安が6ヶ月になります。しっかりと信頼実績を築いてから、増額申請をおこないましょう。

他社のカードローン会社を利用していない

他社借入があると、「信用リスクが高い」と判断されてしまいます。

「他社の借入金に対する、返済にあてられる可能性がある(返済能力がない)」と思われてしまうかもしれません。

それだけでなく、他社の借入金額が大きい場合、楽天銀行の利用限度額が減額されてしまう恐れも考えられるので、他社のカードローンを利用している場合は、増額申込をおこなわないほうが良いでしょう。

楽天銀行スーパーローンの滞納をしていない

滞納をすると、信用リスクが高いと判断されて再審査に通過しません。

この信用リスクが高い人が、再審査を受けると、利用限度額が引き下げられる恐れすらあります。

追加で融資が受けられないだけでなく、借入できる範囲がさらに小さくなってしまうので、滞納経験のある人は再審査を受けないほうが良いでしょう。

楽天銀行スーパーローンの優良顧客は、借入金利が引き下がるかもしれない

楽天銀行スーパーローンは、再審査により優良顧客と判断された場合は、さらに金利が下がります。

審査次第になるので一概には言えませんが、継続的な利用がある、追加借入の頻度が高い、などの優良顧客の人はより低金利で、カードローンが利用できるようになるかもしれません。

他社の銀行カードローンは、おおよそ80~100万円の借入をおこなわないと金利が下がらないので、追加で借入するなら、そのまま楽天銀行スーパーローンで限度額の引き上げをおこなったほうが良いでしょう。

増額案内があると審査に通過しやすい

増額キャッシングが受けられる条件を満たしている人は、楽天銀行から増額融資の案内が電話、もしくはメールで届きます。

増額案内が届いていない場合は、増額審査に通過するのが難しい状態にあるといえます。

なぜなら現在、銀行カードローンは金融庁から警告を受けており過剰貸付が禁止されているため、以前よりも審査に通過するのが難しい傾向にあるからです。

新規のフリーキャッシングですら難しい状態にあるのに、そこで増額というのはさらに難易度が高くなってしまいます。

増額案内が届いていない場合は?

楽天銀行から増額案内がない場合は、審査に通過するのが難しいため、他社のカードローンの利用をおすすめします。

楽天銀行から増額案内が来ていないのなら、他社のカードローンを検討されてはいかがでしょうか。

他社のカードローンを利用する場合は、プロミスのようなおまとめローン商品をおすすめします。おまとめローンを利用することで、他社からの借入金を1本化したり借り換えをすることができます。

プロミスは証書貸付によるおまとめローン商品のみ、年収の3分の1を超えるキャッシングがおこなえます。公式サイトには大きく記載されていませんが、プロミスはおまとめローンに対して積極的です。

プロミスは通常のフリーキャッシング申込後に、おまとめローンを利用したい旨を伝えると、相談に乗ってもらえるだけでなく、その手続き方法を詳しく説明してくれます。

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

楽天銀行スーパーローンの限度額増枠の申請方法

楽天銀行スーパーローンの増額申請は、公式ネットの「会員デスク」にログインしておこなっていきます。

収入証明書類は、50万円を超える借入の場合のみ必要になるので、その金額を超えない範囲の増枠であれば必要ありません。

-

メンバーズデスクにログイン(会員ページ)

-

ログイン後、ご利用限度額の増額を選択

必要事項の記入

-

仮審査

メール・電話で審査回答

-

本審査

必要書類を提出

-

利用限度額の増額可能

基本的には、最初に楽天銀行スーパーローンの審査を受けた時と、同じ流れで増額審査がおこなわれます。会員ページからの申込みが最も簡単ですが、電話での増額申請も可能です。

楽天銀行スーパーローンの利用限度額の増額は、「おおよそ2~3営業日」審査に時間がかかります。最初にカードローン審査を受けたとき、同じくらいの期間です。

楽天銀行スーパーローン増額融資 Q&A

- 楽天銀行スーパーローンの増額引き上げの限度額はいくら?

- 審査次第になりますが、年収の半分程度までの引き上げになるケースが多いです。

長期的な利用がある優良顧客の人は、年収の半分以上の増額融資が受けられる場合もありますが、これは極まれなケースになります。

おおよそ年収の半分までが、限度額になるケースがほとんどです。

- 楽天銀行スーパーローンの利用限度額の増額と、他社の新規キャッシングを利用するのどちらがおすすめですか?

- 増額案内がない場合は、他社のカードローンを利用しましょう。

楽天銀行スーパーローンは増額により、金利が下がるケースがありますが、これは優良顧客に対してのみです。

優良顧客であれば楽天銀行から増額案内が届いているはずですが、届いていないようであれば金利が引き下がらないどころか、審査に通過することすら難しいです。

そのため増額案内があるなら、そのまま楽天銀行スーパーローンで増額をすることをおすすめしますが、そうでない場合はプロミスのおまとめローンのプランを利用するのがベストです。

プロミスであれば、貸金業法に基づくおまとめローンにより借入金を1本化できるだけでなく、楽天銀行と同様に金利の値下げにも対応してもらえます。

- 楽天銀行スーパーローンの増額審査の際に、在籍確認はおこなわれますか?

- 再度、在籍確認がおこなわれます。

増額引き上げの再審査は、最初に受けた審査内容とまったく同じになるので、当然、在籍確認もおこなわれます。

しかし、心配いりません。楽天銀行スーパーローンは、担当者の個人名で連絡をしたり、在籍確認がおこなわれる時間帯を指定できたり、するので在籍確認への対応が非常に柔軟です。

楽天銀行は、プライバシーへの配慮が、きちんとおこなわれるので安心です。

- 2024年最新のカードローン【オススメNO.1】

プロミスなら「最短3分」で今すぐキャッシングできる* -

- 1年中いつでも即日融資が可能

- 原則電話による在籍確認なしでキャッシング可能

- 最短3分のスピード審査*

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※お申込み時間や審査によりご希望に添えない場合がございます。