いまさら支払えない借金が、手元に残っていませんか。

カードローンなどの借金には、法定刑と同じように時効が存在します。

少し難しい言葉になりますが、これを「消滅時効の援用」といいます。

では、借金の時効はどのくらい延滞し続ければ成立するのでしょうか。

また時効を成立させると、その後のローン審査に通るようになるのでしょうか。

この記事では、「借金の踏み倒しを成功させるための方法」から「その後のデメリット」までを解説しています。

この記事を読むことで、どうすれば借金を消滅させられるか分かるようになります。

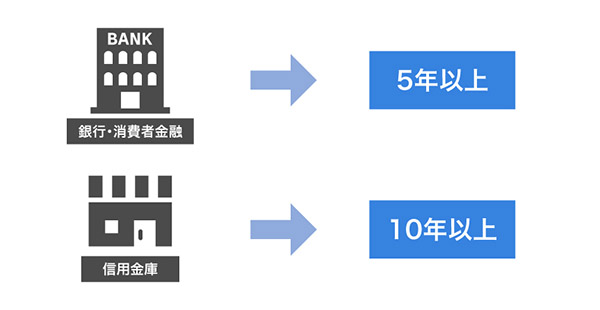

カードローンの消滅時効援用は5〜10年以上が目安

カードローンの時効援用は、最後に支払った日から「5〜10年以上」を経過していることが目安になります。

貸主が、”商人”にあたる場合は商事消滅時効として5年になり、”個人”にあたる場合は民事消滅時効として10年になります。

このように、貸主が「会社」か「個人」のいずれにあるかで、時効期間が異なってきます。

消費者金融や銀行は、会社であって商人になりますから時効期間は5年になります。

信用金庫のみ特殊でややこしいのですが、「信用金庫は営利を目的としない組織である」という裁判所の見解から、商法上は”商人”ではないとされています。

つまり、信用金庫の時効期間は10年になります。

では、時効期限に到達したら、どのような手続きを踏めば良いのでしょうか。

借金の踏み倒しを成功させるための3つの条件

借金の踏み倒しを成功させるには、次の3つすべての条件をクリアする必要があります。

1.借金を返済せずに時効期間が過ぎている

時効にかかっているうちに1円でも借金を返済すると、時効期間がリセットされて長伸します。

そのため、時効期間中の返済はタブーです。

支払いを拒み続けたまま、時効期間を経過していれば次の「時効の援助」へとすすめます。

2.時効援用を通知する

時効期限を過ぎたら、時効の制度を利用するという意思をカードローン会社に伝える必要があります。

これを「時効の援用」といいます。

時効の援用を通知しない限り、借金が消滅することはありません。

具体的な方法として、「時効援用通知書を作成し、必ず内容証明郵便にて送付」していきます。

内容証明郵便は、だれに・いつ・どんな内容の手紙を出したのかを公的に証明する郵便サービスになります。

普通郵便では、裁判になったときに内容の証明ができずに証拠として立証されません。

カードローン会社から「時効援用通知書を受けとった覚えはない」といわれてしまったら、そこでゲームオーバーです。

結果的に、時効が認められずに再び借金の支払いから逃れられなくなります。

3.時効の中断がされていない

消滅時効という制度があるとはいえ、たった5年や10年ですべての借金が消滅してしまうと、カードローン会社は危なくて取引ができません。

カードローン会社側には、進行していた期間をゼロに戻せてしまう対抗手段があります。

これを「時効の中断」といいます。

時効の中断がされると、時効が一度リセットされて、新たに時効期間がスタートされます。

たとえば消費者金融からの借金は、最終支払日から5年を経過すれば時効が認められるはずです。

しかし最終支払日から4年11ヶ月の時点で、時効の中断がされると時効期限のカウントがゼロに逆戻りしてしまいます。

お察しのとおり、時効の中断が続けば半永久的に借金はなくならず、時効が認められることはありません。

そのまま時効の中断が続いて、最終的に「膨大な利息を請求された」というケースもあるほど、厄介な制度になります。

そうなると、自己破産などの債務整理を選択せざるを得なくなります。

極めて厄介な「時効の中断」!消滅時効できないケース&失敗事例まとめ

時効の中断は、お金を貸した側がおこなう時効を食い止めるための手段

時効の中断という制度のおかげで、消滅時効の成功率は極めて低くなっています。

時効が成立する前に、カードローン会社が時効の中断をすれば時効がリセットされてしまうからです。

では、さっそく「時効の中断」で、消滅時効できないケースをわかりやすく紹介していきましょう。

お金を貸した側から請求(裁判)を受けた場合

カードローン会社から裁判上の請求を受けていませんか。

裁判所から訴訟・支払い督促などを受けた場合は、そこまで経過していた期間が一度リセットされて、また時効がゼロからカウントされます。

通常の電報や手紙、ハガキによる支払い催促は、ここでいう「請求」にはあたりません。

カードローン会社が、これらの内容証明郵便を送ってから、半年以内に裁判上の請求をしてこなければ無効になります。

よくある失敗事例

- 住民票を移さずに居住を転々として、知らない間に判決を取られていた

差し押さえ・仮差し押さえ・仮処分をされた場合

カードローンを延滞し続けた場合、給料や預貯金などを差し押さえられるケースがあります。

給料などが差し押さえられると、時効が一旦ストップします。

給料が差し押さえられるといっても、全額差し押さえられることはなく、せいぜい給料の4分の1程度です。

よくある失敗事例

- 時効完成後、時効の援用をせずにそのまま放置し、判決を取られてしまった

借金の事実を認めた場合

借りた人(あなた)が、カードローン会社に対して、借金がある事実を認めてしまうと、そこから再び時効がスタートすることになります。

カードローン会社がよく使う手口として、「減額提案書」などをあなたに対して送りつけるケースが挙げられます。

「借金を減額してあげるから、希望額を書いて」という旨をすすめられ、そのまま甘い言葉に乗せられて返信してしまうと借金を承認したことになります。

時効を中断するためのワナですから、決してこのような手口に応じてはいけません。

よくある失敗事例

- カードローン会社との電話のやり取りで借金の事実を認めた

- ローン会社からの不意な訪問で1,000円を支払ってしまった

- 借金の減額提案についつい応じてしまった

間違った期間に時効の援用をすると、時効が成立できなくなります。

ローン会社からのワナに引っかからずに、全てをクリアしていたでしょうか。

時効の中断がされていないのなら、次の”時効の援用通知書”を送付すれば消滅時効が成立します。

晴れて借金が帳消しになり、苦しかった支払いの日々から解放されます。

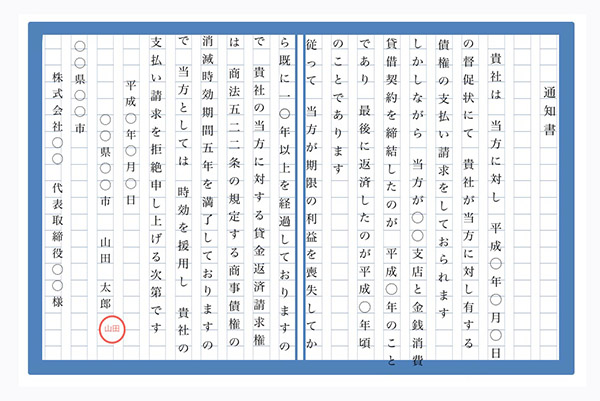

法的効力のある「時効の援用通知書」の書き方

:例文

貴社は、当方に対し、平成◯年◯月◯日付の督促状にて、貴社が当方に対し有する債権の支払を請求しておられます。しかしながら、当方が◯◯支店と金銭消費貸借契約を締結したのが、平成◯年のことであり、最後に返済したのが平成◯年頃のことであります。

従って、当方が期限の利益を損失してから既に◯年以上を経過しておりますので、貴社の当方に対する貸金返還請求権は、商法五二二条の規定する商事債権の消滅時効期間5年が満了しておりますので、当方としては時効を援用し、貴社の支払い請求を拒絶申し上げる次第です。

これは、「時効期間が過ぎたので、もう返済をする意思はありません。もう請求してこないでください。」という旨を示した法律書面です。

この通知書を送って、はじめて時効の援用が成立します。

時効の援用通知書は、正しく作成しなくては法的効力を持ちません。

慣れていない人は、行政書士や弁護士などの専門知識を借りて作成することを強くおすすめします。

使用できる用紙

A4、B4版の用紙を使用していきます。

破いたノートでも良いですし、メモ用紙でも構いません。

縦書き・横書きでもオーケーで、ワープロ字や手書きのいずれも自由です。

部数

送付宛先数+2通

援用通知書は、郵便局控え1通、差出人控え1通、相手に1通と合計3部の作成が必要です。

1通を書いて、残りの2通をコピーしても問題ありません。

記入事項

<必ず記入>

- 日付

- 通知人の住所・氏名・捺印

- お金を貸している側の会社名・代表者名・住所

- 消滅時効に関する主張

(債務の種類・契約日・最終弁済日・借入残高を踏まえて主張する)

郵送方法

内容証明郵便

内容証明郵便は、郵便局が取り扱う送付サービスになります。

事前に調べておくこと

時効の援用通知書には、最終支払日と契約日の記入が必須になります。

いつ契約をして、最後にいつ支払ったのかどうかを予め調べておくとスムーズです。

加盟先の個人信用情報を開示すれば、簡単に契約日や最終支払日を調べることができます。

カードローンの時効援用のQ&A

- 時効成立後、信用情報が回復してローンが組めるようになりますか。

- 個人信用情報は、時効が成立してから早くて1ヶ月、遅くとも1年で回復させることができます。

個人信用情報が回復すれば、新たにローンが組めるようになります。実際に、時効の援用をしてからローンの審査に通っている人は多くいます。

- 素人でも時効の援用は可能でしょうか。

- 時効の援用は、個人でも可能です。

誰でもローン会社に対して内容証明書を送れば、時効の援用が可能になります。ただし、時効の中断がされているかどうかの見極めは素人目では難しいと思われます。

時効の中断がされていないと思って、じつは時効中断の事由があった事例はいくらでもあるからです。

確実に時効を成立させたいのなら、行政書士などの専門家に依頼することを強くおすすめします。

- 時効の期間にかかっていたので、内容証明書を送ったのですが時効の援用ができませんでした。理由はなぜですか。

- 内容証明書に不備があった、もしくは知らない間に時効の中断がされていた可能性が考えられます。

何度もいいますが、内容証明書は正しく記入しなければ法的な効力を持ちません。たとえばローン会社へ、「時効」ならぬ「時候」と記載した手紙を送ると、「挨拶文ありがとう。ところで借金はいつ返済してくれるの?」と、金融会社から鼻で笑われる結果になります。

書いた本人は”時効”のつもりかもしれませんが、ちょっとした不備があるだけで法的な効力を失ってしまうからです。

また本人が夜逃げ状態で居住先を転々としていたがために、知らない間に判決が取られていたなど。

一概に時効の期間が過ぎれば、時効が認められるというわけではありませんので注意する必要があります。

- 時効の援用をしましたが、ローン会社から何のリアクションもありません。既に時効は成立しているのでしょうか。

- ローン会社から「◯年◯月◯日に、時効の援用を承りました。」なんて、親切な連絡をしてくれることはありません。

相手側からすれば、本来支払われるはずの借金が支払われなくなったことが確定したわけですから、当然ながら面白い話ではないからです。時効が成立すれば、ローン会社から請求を受けることが無くなります。

時効の援用をしたのにもかかわらず、再び請求を受けるようであれば、時効の援用に失敗したと考えていいでしょう。

- 時効の援用をするときは、いつ・誰にお願いすれば良いでしょうか。

- 時効の期間が過ぎたら、弁護士ないし行政書士に相談することをおすすめします。

弁護士と聞くと高いお金がかかるイメージがあるかと思いますが、相談だけなら無料なケースが多く、支払っても500円程度です。各自治体の弁護士会を利用すると、無料で相談を受け付けてもらえます。

「弁護士 無料相談 ◯◯(地域名)」で検索をすれば、恐らくヒットすると思われます。

まずは弁護士会で相談してから、本人が手続きをするのか、弁護士に依頼するのかを判断していくと良いでしょう。

まとめ

カードローンの時効を成立させるのは、大変難しく、ほぼ不可能といっても過言ではありません。

なぜなら時効を迎える前に、時効の中断がされてしまうケースが多いからです。

そうすると時効が成立しないどころか、膨大な利息を請求されてしまいます。

時効による借金の帳消しを強く望むのであれば、万が一のことを考えて債務整理なども視野に入れておくと良いと思います。

借金の時効に失敗しても、債務整理などで借金の支払いを軽減できる可能性があります。

いずれにせよ専門知識は必要不可欠です。

まずは弁護士の無料相談所を利用して、相談してみることをおすすめします。

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。