家族や友人など、金銭的な貸し借りをする際には、その事実を証明する借用書を作成しなくてはなりません。

ただ、口約束しただけでは「貸した・借りた」という証明ができませんので、お金をあげたのと同様の扱いになり、借金を踏み倒されても回収を諦めざるを得なくなります。

個人間の金銭的なやり取りは、何かとトラブルに発展するケースが多く、せっかくこれまで築いてきた人間関係を壊してしまう可能性があります。

アイフルのようなカードローンでお金を借りるのに抵抗を持つ人も多いかもしれませんが、5万の借り入れを3ヶ月後に返済すれば、そこにかかる利息はたった756円です。

数百円ほどで人間関係を崩さずに済むなら、カードローンを有効活用するのも選択肢のひとつといえます。

借用書の法的効力について

借用書は、借主が返済しなかった場合において裁判に有利な証拠となります。

借用書(金銭消費貸借契約書・準消費貸借契約書・債務弁済契約書)は、借主が貸主に対して将来の弁済を約束するために交付する書類のことをいい、後の金銭トラブルにおいて証拠として用いることができます。

正契約を交わしているにもかかわらず、これを守らなかった場合においては法的効力が生じ、裁判により強制的に借主の財産が差し押さえられます。

借用書に漏れや不備があった際には、正式な借用書として認められず法的効力が生じなくなる恐れがあるので、注意しなくてはなりません。

借用書の種類

一括りに借用書といっても、その種類はいくつかあります。

いずれの方法でも効力に差はありませんが、契約を取り交わす方法が異なります。

| 借用書 | 正本1通を借主が作成して貸主が保持する |

|---|---|

| 金銭消費貸借契約書 | 正本を2通作成して借主・貸主のそれぞれが保持する |

後のトラブルを未然に防止するという観点からすると、金銭消費貸借契約書で取り交わすのがベターだとされています。

金銭消費貸借契約書は、貸主と借主の双方が書類を保管するため、紛失のリスクが避けられます。

借用書の書き方の見本

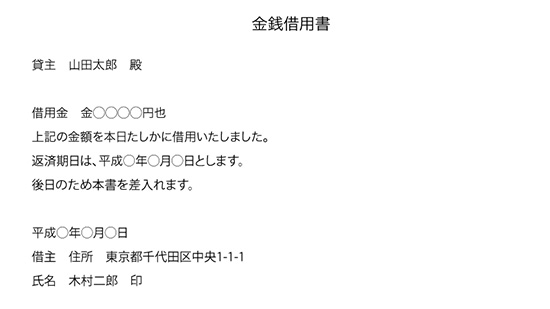

金銭借用書(利息なし)

- 金銭借用書(利息なし)に記載するべき事項

-

- 契約書名の記載(借用書)

- 貸付日

- 貸主と借主の住所氏名

- 貸付金額

- 元金返済の時期と方法

- 借主が金銭を受領した旨を明記する

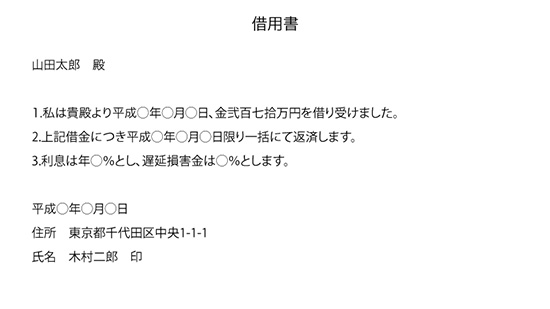

金銭借用書(一括払い・利息・遅延損害金)

- 金銭借用書(一括払い・利息・遅延損害金)に記載するべき事項

-

- 契約書名の記載(借用書)

- 貸付日

- 貸主と借主の住所氏名

- 貸付金額

- 元金返済の時期と方法

- 借主が金銭を受領した旨を明記する

- 利息

- 遅延損害金

- 期限の利益の損失

借用書の作り方の注意点

借主の氏名住所は手書きで記載する

借主の氏名住所は、手書きで署名捺印する必要があります。

借用書の金額は漢数字で記載する

借用書の金額は、改ざんされないようにするため、頭に「金」をつけて漢数字で記載するのが一般的です。

10万円の借用書を取り交わす際には「金壱拾万円也」と記載するのがベターですが、「¥100,000-」と記載しても問題ありません。

漢数字においては、「0→零」「1→壱」「2→弐」「3→参」「4→四」「10→拾」と記載していきます。

借用書に収入印紙を張らないと脱税になる!?

金銭借用証書は、課税文書の対象となるので、記載された契約金額に応じた収入印紙を貼る必要があり、貼らなければ印紙税法違反とみなされます。

ただ、収入印紙が貼付されていない場合においては脱税とされるだけで、文書の効力に影響はありません。

印紙税額

| 記載された契約金額 | 印紙税額 |

|---|---|

| 10,000円未満 | 非課税 |

| 10,000円〜100,000円 | 200円 |

| 100,001円〜500,000円 | 400円 |

| 500,001円〜1,000,000円 | 1,000円 |

| 1,000,001円〜5,000,000円 | 2,000円 |

| 5,000,001円〜10,000,000円 | 20,000円 |

参照元: 印紙税その他国税|国税庁

収入印紙は、書類を作成した側(借主)が貼るのが一般的です。

利息を定める範囲に注意する

個人間の借用書の取り交わしにおいて、利息の定めがない場合は「無利息」とされます。

利息を定めたにもかかわらず、その利率の記載がない場合においてはみなし利息(5%)とされ、利率を設定することも可能です。

ただし利率は、利息制限法の範囲内で定めなくてはなりません。

利率の制限(利息制限法)

| 元金 | 利率 |

|---|---|

| 100,000円未満 | 上限20% |

| 100,000円〜,999,999円 | 上限18% |

| 1,000,000円以上 | 上限15% |

利息制限法を越えた利率を定めた場合において、その超過分は無効とされます。

たとえば貸主が元金10万円を利率30%と定めて、これに対して借主が署名捺印した場合においても、その超過分(10%)は支払わなくても良いことになります。

ただ、利率が超過している場合でも、借用書の取り交わしは無効化されませんので、借主の返済義務は継続されます。

遅延損害金の制限

| 100,000円未満 | 上限29.28% |

|---|---|

| 100,000円〜,999,999円 | 上限26.28% |

| 1,000,000円以上 | 上限21.90% |

遅延損害金とは、支払期日が遅れたときに利息とは別に支払う、いわば延滞料金のようなものです。

遅延損害金にも利息と同様に、最高限度が定められており、超過分においては無効化されます。

利息や遅延損害金の計算方法については「利息計算の方法」の記事で紹介していますので、そちらを合わせてご覧ください。

支払方法は「貸主への持参または送金」が基本

支払場所の記載がない場合において、貸主の記載された住所へ持参するのが基本です。

支払方法を送金と定めれば、借主は振り込みで返済がおこなえます。

返済期日について

返済期日は、「◯年×月△日」と記載されるのが一般的ですが、記載がない場合においては貸主が返済請求を自由におこなえます。

借用書の作り方に問題があると裁判に勝訴できなくなる!?

借用書の法的効力を持たせるためには、不備や漏れのない書類を作成する必要があります。

借用書は、借主の返済が滞った場合において金銭返還を要求する際に有効な手段といえますが、まずは裁判で勝訴しなくてはなりません。

ただ、そもそも借用書の書き方に問題があると信ぴょう性がなくなり、裁判で勝訴するのが難しくなります。

貸付金額が大きいなら公正証書を取り交わすと、なお良い

先ほどにも説明がありますが、個人間の借用書には100%の効力があるかどうかの判断が難しく、正式に作成されていない場合においては効力を失います。

貸し倒れにおいて最大限の法的効力を講じるには、お近くの公証役場で、公正証書を取り交わすとなお良いです。

公正証書とは?

公正証書は、遺言などで用いられることが多く、公正役場で原本の作成・保管がされるため、借用書の紛失や内容漏れなどを防げます。

金銭債権において、借主が期日までに返済しなかった場合に強制執行が可能となります。

借主に対して貸したお金を確実に返済してもらいたいなら、公正証書の作成をおすすめします。

公正証書の手続きに必要な費用

公正証書は、元本額に応じて手数料が異なります。

| 元本額 | 手数料 |

|---|---|

| 1,000,000円まで | 5,000円 |

| 2,000,000円まで | 7,000円 |

| 5,000,000円まで | 11,000円 |

| 10,000,000円まで | 17,000円 |

参照元: 手数料 | 日本公証人連合会

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |