サラ金の取り立てに対して、こんな怖いイメージを持っていませんか。

- 自宅にコワモテの人が取り立てにくる

- ポストいっぱいに督促状が届いて、精神的に追い込まれる

- 家族や会社にまで連絡されて、あらゆる人に迷惑をかけてしまう

借金の支払いが延滞しても、たとえばアコムの場合は、せいぜい督促ハガキが自宅に届く程度です。

取り立てをする会社は、あくまで一般的な企業であって、取り立てをする人もごくごく普通のサラリーマンになります。

しかし一部の金融機関では、一般的な人は法律を知らないだろうと足元をみて、違法な取り立てを平気でしてくるケースもあります。

では、サラ金業者の取り立ては、法的にどこまでがセーフティーラインで、どこからがアウトラインなのでしょうか。

この記事を読むことで、法的な対抗手段をが身について、万が一、取り立てがあっても反撃できるようになります。

消費者金融の取り立ての流れ

消費者金融の取り立ては、次のような流れになっています。

- 支払い催促の電話がかかってくる

- 督促状が自宅に届く

- 自宅訪問

- 法的な手段が行使される

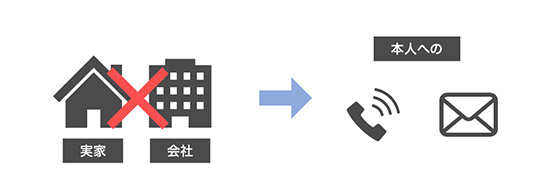

後述で説明がありますが、取り立てによって家族や会社に連絡されることはありません。

返済が遅れても、本人に通知ハガキないし電話がかかってくるケースがほとんどです。

ローン業者側は、多くの顧客を抱えて忙しいはずです。

2〜3日くらいの支払い遅れなら、電話などの軽い対応で済ませたいと考えています。

しかし、本人と連絡が取れなかったり、悪質だと判断された場合は、③ないし④のできれば避けたい方法を講じられることがあります。

返済が遅れると、どうなるのか具体的に知りたい方は下記を参考にしてください。

カードローン返済を延滞するとヤバイ!?滞納のリスクと回避する裏ワザ

カードローンの返済を延滞すると、どうなるのでしょうか。滞納によるリスクと対処法を紹介しています。

サラ金の取り立ては貸金業規定法で制限されている

サラ金業者は、次のように法律によって取り立て行為が禁止されています。

貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

引用元: 貸金業法 第二十一条

貸金業規定法は、サラ金業者による悪質行為を取り締まるための法律です。

このような法律はあるものの、サラ金全体で違法な取り立てが撲滅したわけではありません。

違法取り立てかどうか見極める場合は、「金融庁事務ガイドライン」を参考にするとわかりやすいです。

サラ金による違法取り立て10つの禁止ルール

サラ金業者から、次のような違法取り立て行為(犯罪)に遭っていませんか。

金融庁事務ガイドライン(3-2-2)によって、次のような過度な取り立て行為が禁止されています。

1.暴力的な態度・大声をあげたり・乱暴な言葉を使ったりすること

玄関口で大声をあげられたり、暴言を吐かれたり、あるいは暴力を振るわれたりなど。

サラ金業者が、こうした暴力的な態度をとった場合は、1年以下の懲役または300万円以下の罰金もしくはその両方に処せられます。

2.大人数で押し掛けること

大人数とは、通常3人以上だと言われています。

サラ金の社員が2名で訪問してくるケースが多いのは、このためです。

3.正当な理由なく、午後9時から午前8時までに電話・電報・訪問すること

サラ金業者が、朝8時に取り立てにきて午後9時までに引き上げるのは、このためです。

どんな理由があれ午後9時を過ぎて滞在したら、違法になります。

もしこのようなことがあったら、「何時まで滞在するつもりだ!」といえば業者はかならず撤退します。

4.反復継続して、電話・電報・訪問すること

反復継続してとは、だいたい1日に3回以上を目安としているケースが多いです。

多くても、朝・昼・晩に1回ずつといったところでしょうか。

毎日のように何度も連絡を受けている場合は、これに該当する可能性があります。

サラ金業者と話した際に、録音して残しておくといいでしょう。

5.張り紙、落書きなどプライバシーに関する事項をあからさまにすること

自宅や車などに「借金を返済しろ」という張り紙があったら、これは違法になります。

その張り紙は捨てずに、また落書きなどは証拠として写真に残しておくといいでしょう。

あとから返済交渉の駆け引きをするときに、有利に運べる可能性があります。

これに違反すると、サラ金業者は業務停止および罰金を科せられます。

6.勤務先を訪問して、債務者、保証人等を困惑させたり、不利益を被らせたりすること

職場におしかけて取り立てをする行為は、法律で禁止されています。

サラ金業者が、職場先の外でお金を受け取るのは、このためです。

もしも勤務先まで押しかけてくるようであれば、「勤務先まできて迷惑だ。法律に触れる行為では?」といいましょう。

7.他の貸金業者からの借入れ、およびクレジットカードの使用等により弁済することを要求すること

借金を返済させるために、別のサラ金から借り入れさせることは禁止されています。

サラ金業者から「他から借りてでも返済しろ!」といわれたら、これは違法になります。

8.正当な理由なく、支払請求をすること

たとえば、弁護士ないし行政書士に借金整理を頼んだとします。

サラ金業者が、特別調停の申し立て通知を受け取ったあとに取り立て行為をしてきたら、これは違法になります。

9.法律上支払義務のない者に対し、支払請求をしたり、必要以上に取立てへの協力を要求すること

法律上支払義務のない者とは、保証人になっていない親や兄弟、親族、友人などをいいます。

もしもサラ金業者が、いきなり実家に訪れて「借金の支払いをしろ!」といったら、「金融庁ガイドラインで禁止されているだろ!」といいましょう。

10.その他正当と認められない方法によって請求をしたり取立てをすること

封筒で請求する場合に、赤字や大きな文字で書くなど、債務者を不安にさせるような行為をいいます。

封筒外面に大きな文字で「すぐに返済してください!」と書いてあったら、これは違法になります。

実際にあった違法取り立ての過去事例

かつてアイフルが、脅迫まがいの取り立て行為をして、全店舗営業停止の処分を受けました。

内容としては、

- 半ば強制的に不動産を担保に取られた

- 児童給付手当から払えと言われた

- 知らない間に家を売却された

- 夜11時に呼び出された

- 実家まできて、母が支払った

など。こうした私生活に悪影響を与えるような行為は、悪質な取り立てとして法的処置の対象になります。

既にアイフルでは取り立て問題が解消されていますので、現在は取り立て行為が一切ありません。

アイフルで改善されたとはいえ、他業者で違法取り立ての被害に遭っている人はまだいます。

上記と同じような被害にあった場合は、すぐに専門家へ相談することをおすすめします。

悪質な取り立ては専門家へ相談しよう

悪質な取り立て行為があった場合は、法テラスか、弁護士事務所へ相談すると、適切なアドバイスが期待できます。

なんだか難しそうと思われるかもしれませんが、たとえば法テラスの場合は、電話1本かけるだけで丁寧にサポートしてもらえます。

いずれも相談だけなら無料で、支払うのは電話代くらいで済みます。

写真ないし録音などの物的証拠がある場合は、警察へ通報するのもひとつです。

基本的には、生活安全課が対応してくれます。

しかし蹴ったり殴ったりなどの暴力行為があった場合は、刑事事件として扱われます。

取り立てによる警察への通報で「民事不介入」を避ける方法

じつは、警察に相談しても「民事不介入」で取り合ってもらえないケースが多くあります。

民事不介入は、警察が民事紛争に介入するべきではないという法律です。

本来、「取り立て行為の規制」は警察の取り締まり対象になります。

しかし、それを知らない警察官も多く、民事不介入という程のいい言い訳をされてしまうケースも少なくありません。

警察官に動いてもらうためには、次のような証拠を用意しておく必要があります。

暴力行為があった場合

暴力行為があった場合は、すぐさま病院で診断書をもらいましょう。

診断書があれば、警察署で被害届を出すことができます。

ノイローゼになった場合

軽いノイローゼ状態になった場合は、精神科へいって診断書をもらいましょう。

精神科へ行くことに抵抗を感じるかもしれませんが、内科と同じように形式的な質問に答えていくだけです。

「サラ金業者からの過剰な取り立てで、眠れなくなりました。」といえば、「軽い鬱状態でしょう」という感じで診断されます。

大手などのサラ金業者では、診断書を提出することで減額交渉などに応じてもらえる可能性があります。

絶対に借りてはいけない!恐ろしいヤミ金の取り立て行為

正規の金融機関であれば、「金融庁ガイドラインで禁止されているだろ!」という脅し文句が通用します。

しかし、そもそも法律を守る概念のないヤミ金の取り立ては恐ろしいです。

本来なら禁止されている時間帯に訪問してきたり、高金利の取り立て被害にあったりなど。

関係のない家族にだって、返済責任を負わせようとしてきます。

ヤミ金からの借金は返さなくていい

ヤミ金から借りた借金は、1円も返す必要のない借金になります。

ヤミ金融の貸付契約は、次のような民法によって「無効」になるからです。

・不法原因給付(民法第708条)

借金が残っている場合でも、法律上支払う義務はありません。・公序良俗違反(民法第90条)

不法原因給付によって、利息を支払う必要はまったくありません。引用元: ヤミ金融対策マニュアル

ヤミ金からの被害にあってしまった場合は、弁護士などの専門家へ相談して「債務不存在通知書」を作成してもらいましょう。

これを自分で作成することも可能ですが、バックに弁護士がついているほうが精神的な圧力になるためより効果的です。

違法取り立ての被害に遭ったら証拠を集めておこう

- 電話でのやり取りを録音して残しておく

- 落書きや張り紙はカメラで撮影する

- 訪問記録をつけておく(例 ◯月◯日◯時など)

- 暴力を振るわれたら、医師に診断書をもらう

このように何らかの証拠を残しておくことで、警察や弁護士に相談しやすくなります。

とくに警察を動かすには、証拠が必要になります。

借金を返済していない後ろめたさから、「取り立てをされても仕方がない」と感じる人も多いようです。

しかし、あなたの支払い遅れは法律に反した行為ではありません。

いくら返済が滞ったいるからとはいえ、違法な取り立ては法律に触れているわけですから、許しがたい行為になります。

ひるまずに反撃できる材料を揃えておくのが賢明です。

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。