ふらっと自動車ディーラーに立ち寄って、目に留まった車がどうしても欲しくなってしまった人も多いのではないでしょうか。

自動車を購入するために、欠かせないのが「自動車ローン」になります。

数百万円もかかる自動車を購入するなら、できれば低金利の自動車ローンを選びたいと誰もが思うことでしょう。

しかし、金利だけを見て自動車ローンを選んでしまうのは大変危険です。

自動車ローンは、金利以外のポイントにも着目してきちんと選ばなくてはなりません。

今回は、損をしない低金利の自動車ローンの選び方を紹介しています。

低金利な自動車ローンのおすすめポイント!

ディーラーローンより、金融機関のカーローンがおすすめ

自動車ローンを組むときに、ディーラーローンか、金融機関のカーローンのいずれかを選択します。

金融機関のカーローンと比べて、ディーラーローンは、金利の設定が高くなっていることが多いです。

ディーラーローンと金融機関カーローンを比較すると、次のような結果になります。

| 種類 | 金融機関名 | 最高金利 |

|---|---|---|

| JAマイカーローン | 1.350% | |

| 銀行の自動車ローン | 三菱UFJ銀行 | 2.450% |

| 千葉銀行 | 2.550% | |

| 静岡銀行 | 3.400% | |

| ディーラーローン | トヨタ | 6.800% |

| 日産 | 4.900% | |

| ホンダ | 3.500% | |

低金利の自動車ローンなら、JAや銀行などのカーローンを選びましょう。

数%程度の差しかありませんが、ローン期間が長くなるほど支払う利息は大きくなります。

知らずにローンを組むと、後々借り換えが必要になってくるかもしれません。

保証料や手数料が含まれているかを要チェック

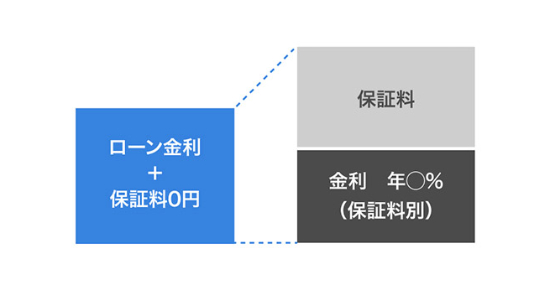

低金利と思っていても、それから保証料や手数料などが必要になってくる場合があります。

「保証料別」としている場合、見た目の金利よりプラス年1〜2%程度負担が増えることがあります。

金利だけに着目してしまうと、後から他のローンと結局変わらなかったという結果になるかもしれません。

たとえば、「しずぎんマイカーローン」は保証料や手数料込みで借り入れが可能です。

静岡銀行のように「保証料込」という表記になっていれば、保証料が発生することはありません。

金利を比較する場合は、保証料や手数料がかかるかどうかも事前にチェックしておきましょう。

自動車ローンの知らないと損をする3つの落とし穴

ディーラーに言われるがまま、自動車ローンを組んでしまうと、後々損をする可能性があります。

自動車ディーラーは、車を販売するプロですが、ローンに関してはあまり詳しくありません。

きちんと自動車ローンについての知識を身につけたうえで、自動車ローンを組むようにしましょう。

1.一部繰り上げ返済ができないローンに要注意

自動車ローンの中には、途中で増額返済できないタイプもあります。

「少し返済に余裕ができたから、毎月の返済額を増やして1日でも早くローンを完済したい」と思ったとします。

たとえば、オリコの「オートローン」の場合、初めの契約でそういった内容になっていますので、月々の返済額を増やせません。

地道にコツコツ返済を続けていくほかなくなり、利息の支払い負担が大きくなります。

損をしないためにも、増額返済できるタイプのカーローンを選択するのが賢明です。

2.一括返済に手数料がかかるかどうかを事前に調べる

繰り上げ返済の際に、手数料がかかるかどうかを事前に調べておくことも重要です。

金融機関や信用金庫によっては、一括返済のときに手数料がかかるケースがあります。

たとえば、ろうきんで全額繰り上げ返済をした場合、32,400円の手数料が発生します。

しかし住信SBIネット銀行「MR.自動車ローン」なら、一括返済をしても手数料が一切かかりません。

このように一括返済の手数料は、0円から数万円にいたるものまで様々です。

3.固定金利と変動金利の違いを把握しておこう

金利には、「変動金利」と「固定金利」の2種類あります。

固定金利と比べて、変動金利は金利が安く設定されていることが多く、魅力的に見えると思います。

しかし変動金利は、金融情勢によって金利が見直されることがあります。

金利変動によって当初の設定率よりも高くなることがあるため、注意しなくてはいけません。

変動金利

| メリット | デメリット |

|---|---|

| ・金利が安く設定されている ・金利が上がらなければ、ずっと低金利を享受できる |

・金融情勢により、金利が高くなることがある |

固定金利

| メリット | デメリット |

|---|---|

|

・返済計画が立てやすい ・金利が固定されている安心感がある |

・変動金利よりも金利が高くなる |

5年以内の返済なら「変動金利」、5年以上の返済なら「固定金利」を選択するのが一般的です。

ごく稀に、金利が安い今のうちは「変動」で借りておいて、金利が上がったら「固定」に切り替えようと考える人がいます。

しかし借り換えの手続きは意外と面倒で、審査もより厳しいものになります。

長期的なカーローンの利用を考えている場合は、固定金利を選んで明確な返済計画を立てるといいでしょう。

自動車ローンは頭金なしでも審査に通る?

自動車ローンは、頭金があったほうが低金利の与信審査に通過しやすくなります。

もちろん頭金がなくても、車のローンを組める可能性はあります。

しかし頭金があったほうが、圧倒的にローン審査を有利に運べます。

とくにパートやアルバイトなどで収入が少ない場合は、頭金か、連帯保証人のいずれも用意しておくのがいいでしょう。

頭金を無理に用意して、生活に困ってしまうと返済がおぼつかなくなります。

無理なく返済できるように、慎重に返済計画を立てることが大切です。

頭金は購入額の2割程度が目安

頭金を用意する場合は、車の購入額の2割程度を用意しておくといいでしょう。

たとえば300万円の車を購入する場合、300万円×20%=60万円。

つまり60万円以上の頭金を用意しておくのがベターです。

頭金をきちんと用意しておけば、車のローン審査に通る可能性が十分にあります。

損をしない低金利な自動車ローンはコレ!

- 保証料が金利に含まれている

- 繰上げ返済が可能!

- ディーラーローンより、低金利の設定になっている

これらの条件を満たす、おすすめのマイカーローンを紹介します。

しずぎんマイカーローン

- パート・アルバイトでも申し込みが可能

- 最短3営業日の審査回答

- 金利保証料込みで、追加費用なし

| 実質年率 | 金利タイプ | 借入限度額 |

|---|---|---|

| 年2.4%〜4.4% | 変動金利 | 最大1,000万円 |

| 審査回答時間 | 保証料 | 繰上返済 |

| 最短3営業日 | 不要 | 可能(一律6,840円) |

パートやアルバイトでも申し込みOK!金利に保証料が含まれているので、追加費用は一切なし。最短3営業日で、審査回答もスピーディーです。連帯保証人も不要なので、手続きがとても簡単になっています。

三菱UFJ銀行「ネットDEマイカーローン」

| 実質年率 | 金利タイプ | 借入限度額 |

|---|---|---|

| 年1.7%〜2.45% | 変動金利 | 最大1,000万円 |

| 審査回答時間 | 保証料 | 繰上返済 |

| 最短即日 | 不要 | 無料(インターネット返済) |

住宅ローンの利用がある場合、さらに金利が安くなり年1.5%〜2.25%で借り入れが可能です。前年度の年収が200万円以上、勤続年数1年以上で、やや条件は厳しくなりますが、そのぶん低金利の借り入れが可能です。

ジャパンダ・ネットマイカローン

| 実質年率 | 金利タイプ | 借入限度額 |

|---|---|---|

| 年1.90%〜2.85% | 固定金利 | 20万円〜999万円 |

| 審査回答時間 | 保証料 | 繰上返済 |

| 12時間以内 | 不要 | 可能(手数料5千円) |

土日でも審査可能で、平日・土日9:00〜17:00の間なら12時間以内にメールにて審査結果が分かります。前年度の税込年収280万円以上あれば、パートやアルバイトでも申し込みが可能です。固定金利なので返済計画も立てやすい!

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。