カードローンやクレジットカードを利用するときに、よく見かける「実質年率」。

実質年率は、金利と何がどう違うのか分からないと思う人も多いのでしょうか。

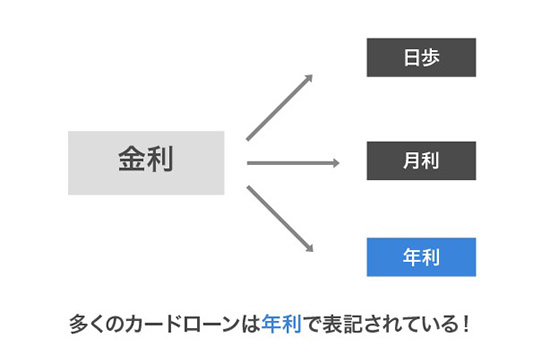

そもそも金利とは、お金の利用料(利息)を計算するときに用いられるものです。

金利は、「日歩」「月利」「年利(年率)」の3つに分かれており、年利表記が基本になっています。

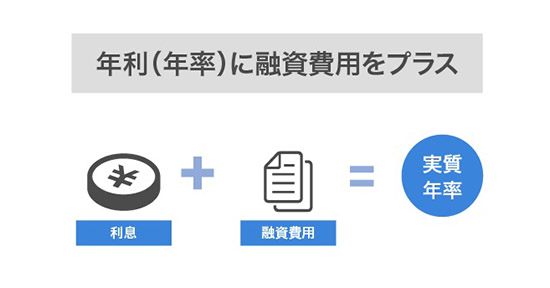

年利に対して、利息・保証料・手数料などの諸費用を全て含んだものが「実質年率」になります。

カードローンの実質年率と金利はどう違う?

金利とは?

お金を借りたときの利用料を表したもの

金利は、「日歩」「月利」「年利(年率)」の3つに分かれています。

- 日歩…元金に対する1日あたりの利息の割合。

- 月利…元金に対する1ヶ月あたりの利息の割合。

- 年利…元金に対する1年間の利息の割合。

実質年率とは?

融資費用(利息+諸費用)を年単位で表したもの

年利(年率)に、手数料・保証料・利息などの全ての融資費用をプラスして表記したものが「実質年率」になります。

全国銀行公正取引協議会によると、次のように実質年率を説明しています。

「実質年率」とは、実際に利用可能な融資金又は未払金の額に期間数を乗じて得た額を合計した額に対する融資費用の総額の割合を年を単位として表したもの。

引用元: 全国銀行公正取引協議会

むずかしく説明されていますが、ようするにローンの利用料をまるごと表記したものが実質年率になります。

実質年率の表記であれば、保証料や手数料が含まれた金利表記となるため、「利息以外の金銭が発生しない」という意味合いになります。

カードローンは、実質年率で表記するのが基本で、法的ルールも設けられています。

カードローンは「実質年率」表記が常識

消費者金融業者は、実質年率で表記することが貸金業法によって義務付けられています。

実質年率が明りょうに記載されていない場合を不当表示として規定しています。

引用元: 消費者信用の融資費用に関する不当な表示

銀行カードローンでは、消費者金融のような金利表記のルールは存在しません。

しかし多くの銀行カードローンは、金利の表記をするときに「実質年率」を用いています。

「日歩(日割り)」で計算すると、年利に比べて安く錯覚しやすいため注意が必要です。

たとえばカードローンで10万円を借りて、金利18.0%だった場合。

| 日割りの場合 | 50円 |

|---|---|

| 年利の場合 | 18,000円 |

このように見た目の数字に騙されてしまわないよう、カードローンでは年利表記が当たり前になっています。

カードローンを使ったら、いくらの利息を支払うのか、計算するのが難しそうなイメージがあるかと思いますが、年利表記なら案外簡単です。

カードローン金利のわかりやすい計算方法

もっともシンプルに金利を計算するなら、残りの借金額に対して、年利をかけるだけで1年間に支払う利息を算出できます。

年利の計算方法

- 利息 = 元金 × 金利

借入残高10万円、実質年率18.0%だった場合、次のような計算式になります。

- 18,000円(利息) = 10万円(元金) × 18.0%(実質年率)

ローン会社から10万円を借りたら、1年間で18,000円の利息を支払うことになります。

1ヶ月あたりの利息を計算したい場合は、借入期間をプラスして算出します。

煩わしいと感じる場合は、先ほどの1年間の利息を12ヶ月で割るだけで簡単に1ヶ月単位の利息を算出できます。

この方法だと若干の誤差は生じますが、10円単位の差なので問題ないでしょう。

1ヶ月あたりの利息の計算方法

- 1ヶ月あたりの利息 = 元金 × 金利 × 借入期間

上述と同じ条件で借りると、次のような計算式になります。

- 1,480円 = 10万円 × 18.0% ÷ 365日 × 30日

※小数点以下の端数は、切りを捨てをします。

ローン会社から10万円を借りると、1ヶ月あたり1,480円の利息がかかってくることになります。

金利がもっと安くなれば、支払う利息もそのぶん小さくなります。

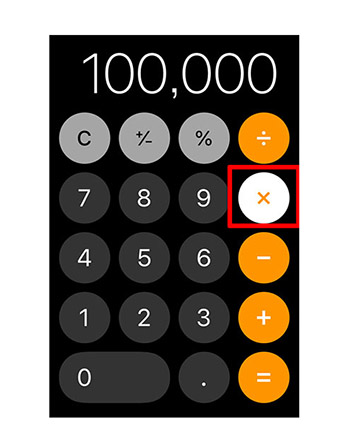

では、スマホの電卓アプリを使って、実際に金利を計算してみましょう。

実際に電卓を使って金利を計算してみよう!

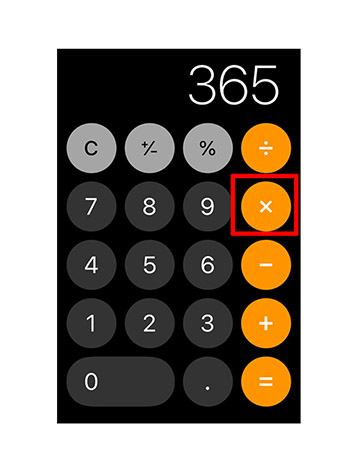

まずは借入金額を入力

借金の残りが10万円だった場合は、「100,000」を入力して「×(かける)」をタップ。

次に金利を入力

実質年率18.0%の場合は、そのまま「18%」入力するだけでオーケー。

この際に、「=(イコール)」をタップすれば、1年間あたりに支払う利息額を算出できます。

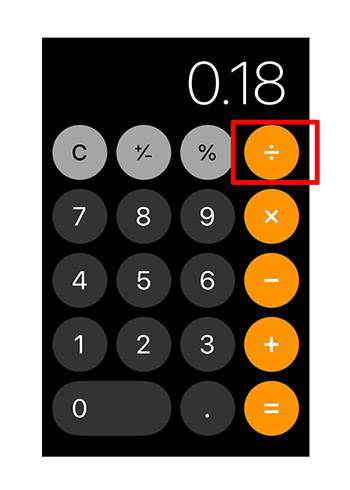

1ヶ月あたりの利息が知りたい場合は、「÷(わる)」をタップして次へ進みます。

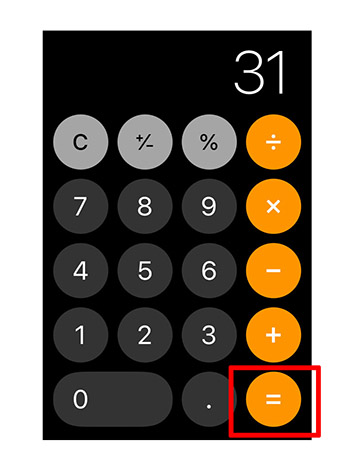

最後に借入期間を入力

先ほどの金額に「365」で割ると、日割りの利息額が算出されます。

この数字に対して、「×(かける)」を選択して、1ヶ月あたりの日数を乗じていきます。

たとえば10月なら「31日」と入力します。

最後に、「=」を選択すれば1ヶ月あたりに支払う利息を算出できます。

小数点以下は、切り捨てになります。

ローンシミュレーションなら簡単に金利を計算できる

電卓を使ってわざわざ計算するのが面倒と感じる場合は、ローンシミュレーションの利用をおすすめします。

各ローン会社には、簡単に利息を計算できるシミュレーションサービスがあります。

シミュレーションを利用すると、自動的に支払う利息を算出してもらえます。

個人的には、プロミスのローンシミュレーションが最も使いやすかったです。

次いでアイフル、三井住友銀行あたりでしょうか。

カードローンは、住宅や車のローンとは違って金利が十数%以上と高くなります。

カードローンを利用した場合、大体いくら利息がかかるのか、事前に知っておくことが大切です。

安い錯覚に要注意!アドオン金利と実質年率の違い

金利表記には、「アドオン金利」と「実質年率」の2種類があります。

アドオン金利は、家電やカーローンなどの際によく用いられる計算方法になります。

ローンは、何回かに分けて返済をすると思います。

そうすると、元金はだんだんと減っていきますので、借入残高を基準として利息を計算していくのが一般的です。

アドオン式は、毎月の返済額や返済総額が簡単に計算できるメリットがあります。

しかしその一方で、アドオン式と実質年率が同じ金利表記だった場合、アドオン式のほうが利息負担が大きくなります。

「金利表記が同じ=利息負担も一緒」と誤解を招きやすいため、アドオン式で表記するときは実質年率も併記する決まりになっています。

アドオン式の場合(借入金額 × アドオン利率)

アドオン利率5%で、10万円を10回に分けて返済した場合のシミュレーションは次のとおりです。

| アドオン率 | 5.0% |

|---|---|

| 借入金額 | 100,000円 |

| 支払い回数 | 10回 |

| 返済総額 | 150,000円 |

| 利息総額 | 50,000円 |

| 回数 | 支払額 | 利息 | 残高 |

|---|---|---|---|

| 1回目 | 15,000円 | 5,000円 | 90,000円 |

| 2回目 | 15,000円 | 5,000円 | 80,000円 |

| 3回目 | 15,000円 | 5,000円 | 70,000円 |

| 4回目 | 15,000円 | 5,000円 | 60,000円 |

| 5回目 | 15,000円 | 5,000円 | 50,000円 |

| 6回目 | 15,000円 | 5,000円 | 40,000円 |

| 7回目 | 15,000円 | 5,000円 | 30,000円 |

| 8回目 | 15,000円 | 5,000円 | 20,000円 |

| 9回目 | 15,000円 | 5,000円 | 10,000円 |

| 10回目 | 15,000円 | 5,000円 | 0円 |

アドオン方式の場合、毎月の支払額や利息額が全て固定になるため、計算も簡単でわかりやすいです。

アドオン率5%は、実質年率でいうと「年利16.98%」の表記になります。

先ほどにも説明があるように、同じ金利表記をすると実質年率のほうが利息負担が少なくなるからです。

実質年率の場合(元金×金利×借入期間)

| アドオン率 | 5.0% |

|---|---|

| 借入金額 | 100,000円 |

| 支払い回数 | 10回 |

| 返済総額 | 102,310円 |

| 利息総額 | 2,310円 |

| 回数 | 支払額 | 利息 | 残高 |

|---|---|---|---|

| 1回目 | 10,230円 | 416円 | 90,186円 |

| 2回目 | 10,230円 | 375円 | 80,331円 |

| 3回目 | 10,230円 | 334円 | 70,435円 |

| 4回目 | 10,230円 | 293円 | 60,498円 |

| 5回目 | 10,230円 | 252円 | 50,520円 |

| 6回目 | 10,230円 | 208円 | 40,498円 |

| 7回目 | 10,230円 | 166円 | 31,434円 |

| 8回目 | 10,230円 | 129円 | 21,333円 |

| 9回目 | 10,230円 | 88円 | 11,191円 |

| 10回目 | 10,230円 | 49円 | 0円 |

実質年率の場合は、アドオン方式と違い毎月の利息額が変動し、統一されていません。

毎月の返済額や利息はバラバラですが、借入残高が減少するにつれて支払負担も小さくなっていきます。

上述のように、アドオン方式と実質年率は、同じ利率表記でも大きく負担が違ってきますので注意してください。

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。