複数の借金を一本化する「おまとめローン」。

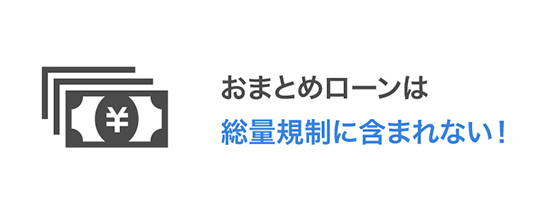

おまとめローンは、年収の3分の1までという総量規制から除外される、いわゆる総量規制対象外になるため貸付額の上限はありません。

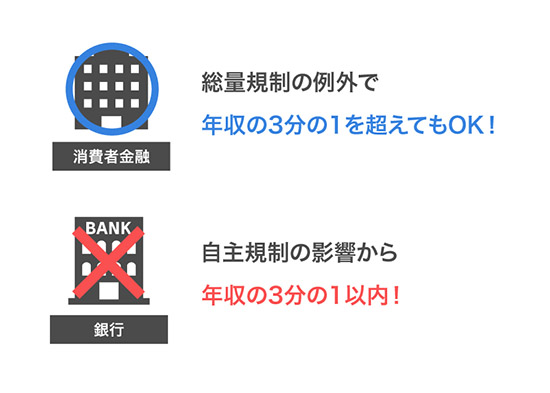

消費者金融は、総量規制の対象になります。

しかし、おまとめローンの場合は、「顧客に一方的有利となる借り換え」という総量規制の例外貸付けにあたります。

総量規制の例外により、おまとめローンなら消費者金融でも年収の3分の1を超えた融資が認められます。

- 消費者金融は、おまとめローンによる総量規制の例外で年収の3分の1を超えてもOK

- 銀行カードローンは、自主規制の影響から年収の3分の1以内

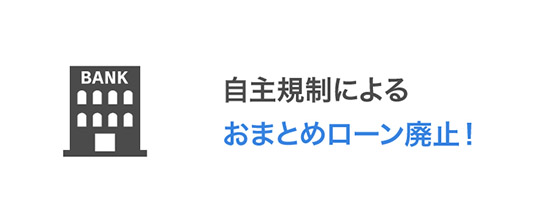

自主規制でおまとめが難しい銀行カードローン

銀行カードローンは、総量規制の影響を受けないものの、自主規制策を実施して以降、貸付額を「上限なし」から「年収の3分の1以内」に引き下げています。

銀行は、おまとめローンの貸付けを抑えてる状況にあります。

しかし銀行は審査が厳しくなって、既に借り入れがある人への貸付けを制限していますので、消費者金融のおまとめローンを利用して借り換えするのがおすすめです。

では、なぜ銀行のカードローンでおまとめローンができなくなり、消費者金融ならおまとめローンができるのでしょうか。

この記事では、おまとめローンと総量規制の限度額について紹介しています。

おまとめローンは総量規制対象外だから上限なし!

そもそもおまとめローンは、多重債務者問題の救済措置として導入された制度です。

債務者が、ヤミ金に流れるのを防ぐために消費者金融でも総量規制の例外として年収の3分の1を超えた融資が受けられるようになっています。

おまとめローンは、この総量規制の例外になるため、年収の3分の1以上の融資が受けられるのです。

また銀行カードローンは、もともと総量規制から除外されるため、消費者金融のような法的な貸付額の縛りはありません。

銀行カードローンも消費者金融も、おまとめローンの場合は共通して”上限なし”で借り入れできることになります。

しかし、後述で詳しい説明がありますが、銀行カードローンには限度額のリミットがないものの、自主的に貸付額を制限しており、金額の多い借り入れができない状況にあります。

銀行と消費者金融のおまとめローンの違いまとめ

| 総量規制 | 上限額 | |

|---|---|---|

| 消費者金融 | 例外 | ◯おまとめローンで年収の3分の1を超えても借りれる |

| 銀行カードローン | 対象外 | ×年収の3分の1までの借入(自主規制策の影響) |

消費者金融はおまとめローンなら総量規制以上OK

消費者金融は、「顧客に一方的有利となる借換え」というおまとめローンの条件を満たしていれば、例外的に総量規制を超えた借り入れができるようになっています。

「顧客に一方的有利となる借換え」は、その名のとおり金融業者が顧客に対して今よりも好条件のローンプランを提案することにあたります。

顧客に一方的有利となる借換えについての規定は、次のとおりです。

① 借換えの対象となる債務

借換えの対象となる債務は「貸金業者(みなし貸金業者を含む)からの借入債務全般」。② 金利

「借換後」の金利が「借換前」の金利を上回ることがないようにする。なお、複数の債務をまとめる場合、「借換後」の金利は、「借換前」の金利を各債務の元本で加重平均した金利を上回らないこととする。③ 返済方法

返済方法については、約定に基づく返済により段階的に残高を減らしていくことを要件とする。

このように消費者金融は、銀行のおまとめローンとは違い借入前の条件が、借入後の条件より厳しくならないことが前提とされた貸付けになります。

たとえば借入金300万円を消費者金融でおまとめした場合、金利が上回らないようなローンプランを提案してもらえて、さらに安い金利で借り入れができるようになっています。

おまとめローンを取り扱ってない消費者金融がある

消費者金融はおまとめローンの場合、総量規制を超えた借り入れができるといいましたが、中にはおまとめローンを取り扱っていない業者もあります。

| 金融機関名 | おまとめローン | 総量規制による限度額 |

|---|---|---|

| アイフル | ◯可能 | 年収の3分の1以上 |

| プロミス | ◯可能 | 年収の3分の1以上 |

| ダイレクトワン | ◯可能 | 年収の3分の1以上 |

| J.Score(ジェイスコア) | ×不可 | 年収の3分の1以内 |

| レイク(旧レイクALSA) | ×不可 | 年収の3分の1以内 |

| SMBCモビット | ×不可 | 年収の3分の1以内 |

| ノーローン | ×不可 | 年収の3分の1以内 |

当然ながら、おまとめローンの取り扱いがない業者では、総量規制を超えた借り入れができません。

消費者金融で総量規制を超えた借り入れをするのなら、大手消費者金融のアイフルのようにおまとめローンを取り扱っているカードローンを検討されてはいかがでしょうか。

消費者金融は、いくらまでおまとめできる?

一概には言えませんが、恐らく年収の2分の1が上限となるケースが多いです。

おまとめローンの場合は、貸付額の上限がありませんが、年収の2分の1以上は貸し倒れリスクが高くなり、審査に通るのが難しくなります。

既に総量規制に接触している場合は、下記の記事を合わせてご覧ください。総量規制以上の借り入れに対応しているおすすめの消費者金融を紹介しています。

総量規制オーバーでも借りれる!年収3分の1以上借りれる消費者金融

総量規制オーバーでも借りれる消費者金融から銀行のカードローンを紹介しています。総量規制を超えた場合の消費者金融での借り入れ方法についてもまとめています。総量規制以上借りたい、総量規制超えても借り入れしたいなら、ぜひ参考にしてください。

銀行カードローンはおまとめローンが廃止された!?

銀行カードローンは、過剰融資問題の影響から、おまとめローンに対しての審査が大変厳しくなっています。

これまで銀行カードローンは法規制の適用外とされ、総量規制を超えた借り入れが認められていました。

しかし、この優遇策に甘んじた銀行カードローンは、利用者保護ではなく利益目的のために顧客に年収の2倍・3倍の貸付けをして、自己破産件数が大幅に拡大しました。

自己破産件数の増加には、銀行カードローンが背景にあるとされ、自体を重く受け止めた金融庁が全国銀行協会に対して過剰融資の防止策を講じるように求めました。

とくに多重債務者への貸付け審査は厳しく、既にカードローンの借金があるとほぼ審査に落とされてしまいます。

銀行カードローンのおまとめローンは審査通過が期待できませんので、消費者金融でのおまとめローンをおすすめします。

おまとめローンについて下記の記事で詳しい説明がありますので、合わせてご覧ください。

おまとめローンの審査に通るためのコツと審査落ちする思わぬ落とし穴

おまとめローンの審査に通るかどうか不安で申し込みをするのが怖くなっている人も多いのではないでしょうか。おまとめローンの審査に通過するコツを教えます。どんな人がおまとめローンの審査に落ちやすいのか、自分に合った審査がゆるい借り換えローンはどれなのか、事前に理解しておけば審査落ちのリスクをぐっと減らせます。一本化して借金を減額していきましょう。

専業主婦でもおまとめローンが利用できる?

専業主婦は、次のように専門的におまとめローンを取り扱っている業者でも借り換えが難しくなります。

- 給与所得者の方(正社員・契約社員・派遣社員の方)

- 年収200万円以上の方

このように自己収入がないとおまとめローンを組めないことが多く、専業主婦の場合は、通常のカードローンを限度額いっぱいに設定して借り換えるという方法になります。

たとえばA社20万円とB社30万円の借金がある場合は、新たに限度額50万円を借り入れするか、既に利用しているカードローンの限度額をアップしてもらえれば借り換えられる可能性があります。

まずは今よりも金利が安いカードローンの審査を受けてみて、審査落ちしたら契約先のカードローンで増額審査の申請をしてはいかがでしょうか。

ブラックでもおまとめローンの審査に通過する?

他社からの借入金を延滞や滞納している、いわゆるブラックリスト扱いになっている場合は、おまとめローンの審査に通過しません。

おまとめローンで借り入れするには、返済の遅れがないことが前提条件となります。

既に金融情報に傷がついている場合は、消費者金融のおまとめローンであっても審査通過が難しいと考察されます。

まずは審査を受けてみて、ダメならコツコツ返済を続けていくしかありません。

おまとめローンの利用中は、他社借入ができない?

ローン会社と取り交わした契約書において「期限の利益喪失事由」の条項に”他社借入のルール”についての記載がなければ、一括返済を求められるようなことはありません。

カードローンの申し込みをしたときに、カード会員事項に目を通してから同意事項にチェックマークを入れたと思います。

この会員事項の終わりのほうに、期限の利益喪失事由についての記載が何気なく入っています。

たとえばプロミスの場合は、おまとめローンの利用中に他社から借入しても利用規約違反に当たりません。

プロミスの期限の利益喪失事由についての記載は、次のとおりです。

第25条 (期限の利益の喪失)

お客様に次の各号のいずれかにあたる事由が生じたとき、当社の通知催告がなくても、お客様は、本規約にもとづく一切の債務について当然に期限の利益を失い、債務の全額を支払います。

(1)支払停止となったとき。

(2)強制執行の申立があったとき。

(3)破産、民事再生手続開始等の申立があったとき。

(4)お客様の所在が当社にとって不明となったとき。

(5)本規約にもとづく債務であるかを問わず、当社に対する債務の一つでも期限に支払わなかったとき。

(6)当社に差入れた書面に虚偽の記載があったとき、または収入、支出等について虚偽の申告があったとき。

(7)第28条第1項第1号に定めるいずれかに該当することが認められたとき、同第2号に定めるいずれかに該当する行為を行ったとき、または同各号の表明について虚偽の申告が判明したとき。引用元: プロミスカード会員規約

プロミスなら契約違反にならないとはいえ、おまとめローンの利用中に新たに借金を重ねると返済で首が回らなくなり、結果的に債務整理に陥るケースが多くあります。

おまとめローンを利用するのなら早期返済を目指し、借りすぎにはくれぐれも注意してください。

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |