総量規制対象外である銀行のカードローンなら、専業主婦の方でもキャッシングがおこなえます。

専業主婦でも借り入れできるとはいえ、すべての銀行カードローンが専業主婦への貸付けに対応してもらえるわけではなく、そうでない銀行もありますので、申し込みの際にご注意ください。

では、なぜ総量規制対象外のカードローンなら専業主婦でも借り入れでき、いくらまでならお金が借りられるのでしょうか。

この記事では、「専業主婦でもキャッシングできる?」から、「専業主婦の利用限度額」について解説していきます。

総量規制対象外なら専業主婦でもお金借りれる!

総量規制対象外のカードローンなら、専業主婦の場合でも借り入れができます。

そもそも総量規制が何かをご存知でしょうか。

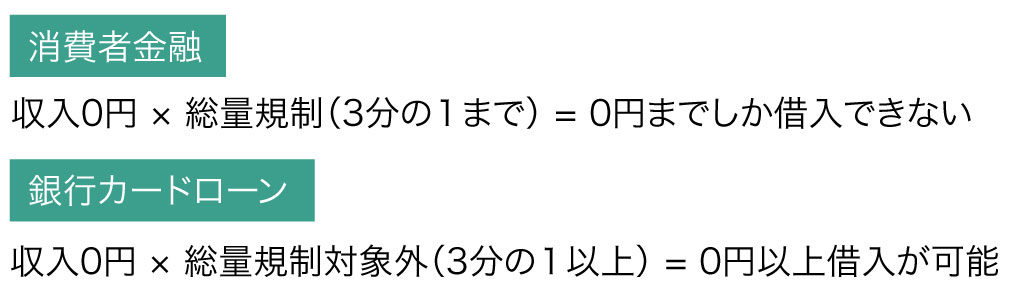

総量規制とは、「借り過ぎ・貸し過ぎ」を防ぐために設けられた規制のことをいい、規制の対象となる貸金業者では貸付額が年収の3分の1までに制限されています。

主にアコム、プロミス、アイフルなどの消費者金融やクレジットカード会社などが総量規制の対象となります。

その一方で、銀行のカードローンは総量規制の対象から外れる、いわゆる総量規制対象外にあたり年収の3分の1を超えた借り入れが可能となります。

0円以上借り入れができる銀行カードローンなら専業主婦でもキャッシングが可能!

ただ、カードローンは返済できることが前提になりますので、収入のない人が誰でも借り入れできるわけではなく、専業主婦でなおかつ返済できる能力があると審査により判断されれば借り入れがおこなえます。

専業主婦でも配偶者収入があればカードローンの審査に通る

専業主婦でお金を借りる場合においては、配偶者(夫)に一定の安定した収入があることが条件となります。

正社員に限らずアルバイト・派遣などによる稼ぎが夫にあれば、専業主婦でもキャッシングができるということです。

専業主婦は配偶者の信用情報も審査に影響する

専業主婦がカードローンの申し込みをしても、基本的には夫にカードローンの利用を知られることなく契約がおこなえます。

ただ、夫に連絡されることはありませんが、専業主婦の場合においては配偶者の信用情報が審査のときに影響します。

- 自身の信用情報が開示してみられる

- 配偶者(夫)の信用情報が開示してみられる

- 在籍確認は自宅の固定電話に連絡がある

専業主婦のカードローン審査では、自身だけでなく配偶者の信用情報も開示してみられますので、あなたの信用情報に問題がなかった場合においても、配偶者に問題がみられれば審査に落ちてしまいます。

また、在籍確認は勤務しているかを確認するためにおこなう電話連絡のことで、一般的には勤め先にカードローン会社から連絡があるのですが、専業主婦の場合は勤め先がないため自宅の固定電話に連絡があります。

自宅に固定電話がない場合は、住所が分かる書類の提出などで所在確認がされます。

専業主婦でも借りれる総量規制対象外のカードローンと限度額

次の銀行カードローンであれば、専業主婦の方でもキャッシングに対応してもらえます。

| 専業主婦への限度額 | 実質年率 | |

|---|---|---|

| 三井住友銀行カードローン | 10〜50万円まで | 14.5% |

| 三菱東京UFJ銀行 | 10〜30万円まで | 14.6% |

| ソニー銀行カードローン | 10万円まで | 13.8% |

| イオン銀行カードローンBIG | 30〜50万円まで | 13.8% |

| セブン銀行カードローン | 10〜50万円まで | 15.0% |

トータルのスペックが最も高いのは、三井住友銀行カードローンになります。

専業主婦は限度額が50万円までになるケースが多い

各銀行で異なりますが、専業主婦の方でも50万円までの融資に対応してもらえるケースが多いです。

利用を重ねていくことで限度額が増額されることもありますので、この金額を超えた借り入れができる可能性もあります。

専業主婦がキャッシングをするときに夫の同意書が必要になる?

銀行カードローンでの借り入れであれば、夫の同意書不要でキャッシングがおこなえます。

基本的には、web申し込みで住所・氏名・連絡先・家族構成・配偶者の勤務先や年収・他社の借入の状況などを入力して銀行に情報を伝えていき、身分証明書を提出していきます。

無事に審査に通過して契約をすれば早々に借入ができるようになり、限度額の範囲内であればいつでも好きなときにお金を借りることができます。

銀行カードローンは配偶者の同意書が不要

このように銀行に状況を伝える際に、配偶者の情報が必要になりますが、配偶者の同意書は不要でキャッシングがおこなえます。

銀行のカードローンにおいては、配偶者の同意書を提出する必要がありませんが、消費者金融で専業主婦がお金を借りる場合は、「配偶者貸付」という制度に基づいて契約がおこなわれるため、その際に配偶者の同意書を提出する必要があります。

消費者金融の配偶者貸付について

総量規制により専業主婦は消費者金融で借入することができませんが、総量規制の例外貸付として「配偶者貸付」という制度を利用すれば専業主婦の方でも消費者金融で年収3分の1までの借り入れをすることが可能です。

配偶者貸付については、貸金業法のサイトに詳しい記載があります。

専業主婦/主夫は、総量規制の例外として、配偶者と合算して、(二人分の)借入れが(二人分の)年収の3分の1まで借入れを行うことができます。

引用元: 貸金業法について

夫の同意書があれば専業主婦の妻が例外として借入れすることが法律上では認められていますが、実際には配偶者貸付が利用できる消費者金融はほとんどありません。

- 消費者金融での配偶者貸付に必要な書類

-

- 配偶者の年収を証明する書類

- 配偶者の同意書

- 婚姻間駅を示す書類(住民票・戸籍抄本など)

配偶者貸付は、提出する書類が多く事務作業の悪化につながる上に、専業主婦への貸付はそこまでの利息収入が見込めないため、大手消費者金融では取り扱われていないのです。

しかし、大手消費者金融のなかでも銀行の傘下に入らず、独立経営を続けている業者であれば、主婦への貸付にも前向きな印象があります。