2019年11月28日より新生銀行カードローン レイクは新生銀行カードローン エルへ、2023年1月4日より新生銀行カードローン エルはSBI新生銀行カードローン エルへサービス名称を変更しております。当サイトでは新生銀行レイク(現:SBI新生銀行カードローン エル)の記載がございますが、2018年3月より新規受付を停止しておりますのでご注意ください。※2023年1月4日時点の情報です。

新生銀行レイクには、申込前の「お借入れ診断」というサービスがあり、生年月日、年収、他社借入の件数と金額を入力して診断するのボタンをタップするだけで、借り入れが可能かどうかを簡単に判断できます。

とはいえ、新生銀行レイクのお借入れ診断は、あくまで簡易的なものであり融資可能という診断結果が出たからといって、確実に審査通過するわけではありません。あらかじめ理解しておくといいでしょう。

新生銀行レイクのお借入診断を試してみた!

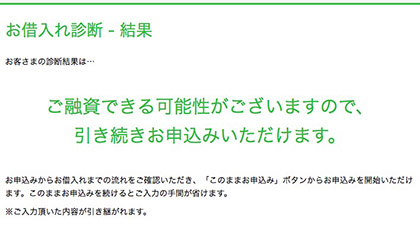

新生銀行レイクの「お借入れ診断」を試してみたところ、次の条件でも融資可能と判断されました。

モデルケース「お借入れ診断」

| 生年月日 | 1987年9月1日 |

|---|---|

| 本人年収 | 300万円(税込み) |

| 他社からの借入れ件数 | 2件 |

| 現在の他社借入れ金額 | 100万円 |

では、一体どういったケースで、他社借入があると融資されないのか様々なパターンで検証してみました。

新生銀行レイクで他社借入があると融資が難しいケース

次のケースに該当するなら、新生銀行レイクでの借り入れが難しいと判断されます。

- 他社借入の件数が5件以上になる

条件に該当しなければ新生銀行レイクでの申込みが可能となり、融資を受けられる可能性があります。

上述の条件に該当する方は、すでに年収に対しての返済比率が超えていると判断されるため、新生銀行レイクを始めとするあらゆるローン審査に通過しづらくなります。

カードローンだけでなく、難易度の低いクレジットカードすら契約できるかどうか難しくなりますので、ローンの早期完済を目指すことをおすすめします。

新生銀行レイクで他社借り入れに含まれないローン

新生銀行レイクの他社借り入れ金額は、現金借り入れのみが対象となり、「担保」としてお金を借りるローンなどは金額に含みません。

- 住宅ローン

- 教育ローン(奨学金含む)

- マイカーローン(自動車ローン)

- クレジットカードの利用枠

新生銀行レイクでは、銀行・信販・消費者金融のキャッシングの合計が他社借り入れの金額となります。

たとえば、銀行カードローンで100万円、消費者金融で50万円の借り入れがあった場合、150万円を他社借り入れ金額として入力します。

新生銀行レイクは他社借入があると審査に影響する?

お借入診断で他社借入額を入力するのは、それが審査に大きく影響するからです。

新生銀行レイクでは他社借り入れがある際に、即審査落ちとなるわけではなく、「あと5万円までなら融資可能」と貸付できるギリギリの範囲で対応してもらえます。

審査を受けてみないことには新生銀行レイクの審査通過するかどうかを判断できないため、「お借入れ診断」後にそのまま申込みへとすすんでみるといいでしょう。

【嘘NG】新生銀行レイクで他社借入があるときに注意するべきポイント

- 他社借入の金額・件数をごまかさない

- これまでに一度も滞納をしていない

- 他社から借入をしてから1ヶ月も経過していない

他社借入の金額・件数をごまかさない

審査を有利に運びたいがために、他社借入の金額や件数をごまかしたい気持ちも分かりますが、虚偽(嘘)の申告は審査落ちを招く結果となります。

新生銀行レイクの審査では、申込情報と個人信用情報が照会され、より詳細な審査がおこなわれます。

この個人信用情報には利用者(あなた)の氏名、生年月日、住所、他社借入金額・他社借入件数などが、全て詳細に記載されており、虚偽の申告があるとすぐにバレてしまいます。

これまでに一度も滞納をしていない

過去にカードローン等の滞納があると、貸し倒れリスクがあると判断され、新生銀行レイクの貸付けが受けられなくなります。

恐らく滞納は、新生銀行レイク以外の金融機関でも借り入れするのが難しくなりますので、ご注意ください。

他社から借入をしてから1ヶ月も経過していない

一概には言えませんが、他社からの借入後1ヶ月未満において申し込みブラックとなり審査に落ちてしまうケースが多くあります。

申し込みブラックとは、同時期に複数の金融機関へ申し込みをすることをいい、これが原因で多重債務者扱いになります。

これは新生銀行レイクに限った話ではなく、他社の金融機関でも同じことが言えるので、2件目以上の借り入れをおこなう際には、前回の契約日から1ヶ月以上期間を空けるという工夫も必要になります。

申込みで嘘をついてはいけません

貸付けをおこなう金融機関は、信用情報をもとに返済能力の調査をすることが義務付けられており、もちろん新生銀行レイクも例外ではありません。

新生銀行レイクは、プロミスやアコムなどの消費者金融とは違い、銀行のカードローンとなりますので、加盟している個人信用情報機関がひとつ多くなります。

- 株式会社日本信用情報機構(JICC)

- 株式会社CIC

- 全国銀行個人信用情報センター(KSC)

個人信用情報機関では、利用者(あなた)のクレジットカードやローンの利用履歴、申込み情報などがすべてデータベースに保存されており、加盟している金融機関内で情報が共有されています。

こうした個人信用情報機関は3つあり、新生銀行レイクはその全てに加盟していることになります。

個人信用情報機関への加盟がひとつ多くなる新生銀行レイクは、消費者金融よりも難易度が上がるというわけです。

ごく稀に、嘘の情報を記載したがバレなかったという口コミを見かけますが、これは加盟している金融機関に相違があったものだと考えられますので、新生銀行レイクでは通用しません。

新生銀行レイクでの申込み情報は、必ず正しく記入し、正直に申告するようにしましょう。

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。