金融とIT(情報技術)を融合した「フィンテック」。

呼吸をするのと同じように毎日何らかの理由からお金を使いますよね。

この「お金を使う」という行為そのもののあり方が、フィンテックによって変わろうとしています。

これまで現金を利用して商品やサービスを購入するのが一般的でしたが、フィンテックで現金のモバイル化が実現し、脱現金化(キャッシュフリー)の時代が日本にも訪れ始めています。

既にキャッシュフリー化が進んでいる北欧では、「現金お断り」という店舗も数多くあるほどです。

近い将来、日本でもフィンテックの進歩によって現金が消える日が来るかもしれません。

フィンテックとは、一体なに?

これはフィナンシャル・テクノロジー(Financial Technology)を縮めたもので、別名「金融テクノロジー」とも言われています。

しかし、そう聞いただけでは多くの方が首をかしげると思います。

フィンテックという言葉を私なりに解釈したところ、「現金が消滅した世界」というイメージをしたら脳内にすっとインプットされました。

つまりフィンテックは、紙幣が金融テクノロジーによって進化したあり方を指します。

もっと身近なもので例えれば、電子マネーです。

コンビニのレジに並び、楽天Edyカードを端末にピッとかざすだけでお金を支払えます。このお金のやり取りこそが、フィンテックになります。

「従来の概念を超えて生み出された新しい金融サービス」という意味からフィンテックは使われています。

私たちの身近にあるフィンテックの代表例

電子マネー

スマートフォンの決算サービス「電子マネー」。

非接触ICチップを携帯電話に搭載して少額決算をおこなう「おサイフケータイ」が登場し、これに合わせてモバイルバンキングを利用したチャージ機能が提供されました。

身近な電子マネーとして「Suica(スイカ)」「PASMO(パスモ)」「nanaco」「WAONカード」「楽天Edy」「Apple Pay」などが代表例に挙げられます。

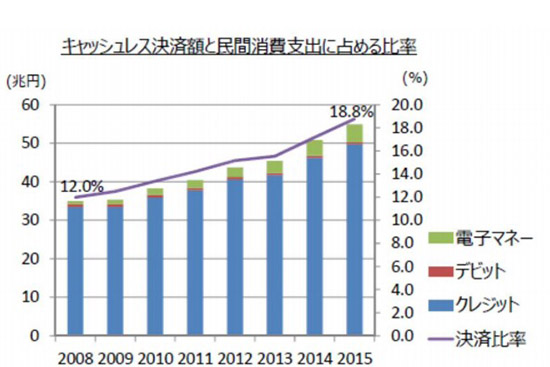

これらのフィンテックを利用する人は非現金派と呼ばれ、利用者数も年々増加傾向にあります。

日本銀行の電子マネー計数に関する調査によると、電子マネーの利用者が2008年には1,053百万件だったのに対し、2014年には4,040百万件にも増加しています。

たった6年でその伸び率は約4倍にも膨れ上がっているのです。

キャッシュレス決算の利用状況

このようにフィンテック分野は、かつてのスマートフォンのように利用が急速に拡大しています。

家計簿アプリ「マネーフォワード」

家計簿アプリのマネーフォワードは、「レシートを読み取る機能」が付いており、スマホのカメラでレシートを撮影してアップロードするだけで、値段や品目が自動的に入力されます。

わざわざ電卓を使って支出額を算出する必要がないうえ、銀行やクレジットカードとデータ連携することで、サービスの残高や利用履歴を自動で取得し、クレジットカード、年金、電子マネー、証券、ネットショッピングなど。これらの資産を一括管理することができます。

家計や資産が自動でグラフや表にされ、内訳を毎日チェックすることで節約ポイントが一目でわかり、月額平均19,090円の節約が実現するといわれています。

これまで家計簿といえば、レシートを特定のノートに書き写すというものでしたが、この仕組みがフィンテックによって大きく変わりました。

ビットコイン(Bitcoin)

仮想通貨である「ビットコイン(Bitcoin)」。

仮想通貨とは、特定のコミュニティー内において利用できる通貨(お金)のことをいいます。

オンラインゲームなどの課金システムも仮想通貨のひとつですが、ビットコインは他の仮想通貨にはない特徴を持っています。

分かりやすくいえば、オンラインゲーム内で手に入れたアイテムを現実世界でお金に変えることはできませんが、ビットコインは最初から現実世界に流通させることを目的として作られた通貨になりますので、法定通貨のように「お金」としてその価値が認められています。

つまりビットコインは、バーチャルリアリティー(仮想現実)を超えた通貨といえます。ビットコインを利用して物やサービスに対してお金を支払える、これこそが他の仮想通貨との決定的な違いになります。

J.Score(ジェイスコア)の「AIスコア・レンディング」

2016年11月、みずほ銀行とソフトバンクは、フィンテックを活用したレンディングサービスを提供することを目的として、合併会社「J.Score(ジェイスコア)」を設立しました。

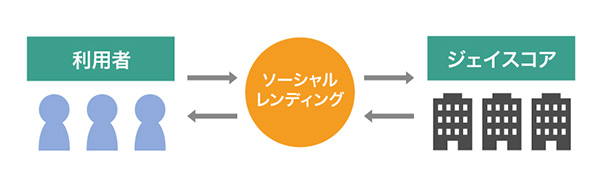

J.Score(ジェイスコア)のAIスコア・レンディングは、日本初のソーシャルレンディングによる個人向け無担保ローンになります。

従来のカードローンは、カードを発行し、それを利用してお金を借りるという仕組みでしたが、AIスコア・レンディングはオンラインで借り入れから返済までおこなえます。

カードローンについて詳しい人は、「それなら従来のカードローンと大きく変わらないのでは」と思われるかもしれませんが、AIスコア・レンディングは、ソーシャルレンディングによって「貸し手と借り手をマッチングさせる」という根本的な違いがあります。

従来のカードローン

J.Score(ジェイスコア)の「AIスコア・レンディング

従来のカードローンの場合、お金を貸した利息収入から利益を得ていたわけですから、金利を高くすればその分儲かることになります。

融資の金利をなるべく高くしようというインセンティブが働く一方で、ソーシャルレンディングでは借り手と貸し手のマッチングによって得られる手数料を収入源としているため、銀行のようにインセンティブは存在しません。

つまり利息で儲けるという概念そのものがないため、安い金利に惹かれて多くの人が利用してくれたほうがありがたいと考えるのです。

J.Score(ジェイスコア)のAIスコア・レンディングは、従来のカードローンよりも利便性が大きく向上しただけでなく、低金利に借り入れできるという利点も兼ね備えています。

2018年4月より新たにレイクも誕生した

2018年4月、J.Score(ジェイスコア)の後を追うようにSBI新生銀行グループからレイクが誕生しました。

レイクもまたフィンテックの活用によって利便性が大幅に向上しており、従来のレイクを超えた使い勝手の良さがあります。

たとえば「スマホATM取引」という新たな入出金方法を取り入れ、セブン銀行ATMで専用アプリのQRコードをかざすだけでカード発行をしなくてもお金が引き出せるようになっています。

これまでカードローンといえば、カードを発行してお金の出し入れをするのが一般的でしたが、フィンテックの導入によって、今後はレイクのような”カードレス(カード発行なし)”が主流になると考察されます。

レイクでの借り入れを希望される場合は、下記の記事を参考にしてください。

レイク(旧レイクアルサ)の審査の流れと在籍確認について解説「管理人が実際に借りてみた」

新生フィナンシャルのレイク(旧レイクアルサ)に関する審査の流れと在籍確認について解説しています。レイクは審査に落ちやすい?それとも審査に通りやすいカードローンなのでしょうか。SBI新生銀行グループのレイクの金利・審査基準・保証会社・返済方法・在籍確認など。実際に借りてみて分かった本音の口コミ情報をわかりやすく報告していきたいと思います。

フィンテックがもたらす多様なメリット

サービスの迅速化・効率化が図れる

これまでコンビニでお金を支払っていた人が、電子マネーを利用してキャッシュフリーになれば、お金のやり取りに時間を取られなくなります。またコンビニの店員さんもお釣りの渡し間違えをすることがなくなります。

では、これが日本人ではなく外国人旅行客であればどうなるのでしょうか?

脱現金化になれば英語を苦手とする日本人でも、正確な金額を英語で伝える必要性がなくなり、また外国人旅行客も対価の支払いに戸惑うことがなくなります。

貨幣・紙幣の製造が必要なくなる

貨幣や紙幣を作るのにも、当然ながらお金がかかります。

お財布を持つ必要がなくなるほど脱現金化がすすめば、原材料の調達や貨幣の加工などのあらゆるコストが削減されます。

フィンテックがもたらすデメリット

銀行が必要なくなる!?

銀行は、消費者から預金という形でお金を集め、それを貸し出したり、国債を買ったりしているわけですが、そもそも現金がなくなれば銀行にお金を預けるという習慣もなくなります。

つまり銀行運営そのものが成り立たなくなるのです。

大手銀行企業は、すでにフィンテックがもたらす未来に向けて動き始めています。

その先駆けとなる金融サービスが、先ほど紹介したJ.Score(ジェイスコア)のAIスコア・レンディングになります。これからは銀行融資の方法が、現金からオンラインへと移り変わることでしょう。

先端技術やアイデアが必要となる

上述で現金のコスト削減ができるといいましたが、その一方でフィンテックを活用するために先進的な技術の導入や安全・安心の確保が必要になります。

アメリカ・イギリスを筆頭に、ドイツ・フィンランド・シンガポールがフィンテック先進国や急伸国とされ、日本はそこから大きく遅れをとっています。

しかし日本ならではの技術の高さは、海外と比べてみても優れています。

たとえばJR東日本が発行している「Suica(スイカ)」は、0.1秒〜0.2秒というスピードで改札を通ることができ、これは海外の類似サービスと比べてみても圧倒的な速さとなります。

「金融テクノロジー」と「社会」を融合させるには、アイデアと技術を整えなくてはなりません。

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。