「おまとめローンで借金が減る」と思っている人が多いように感じます。

確かに、おまとめローンで今ある借金をまとめると、減額することがあります。

しかし、おまとめローンを利用しても、借金が減らないケースがあることも理解しておかなければなりません。

今回は、おまとめローンのメリットとデメリットをわかりやすく紹介していきたいと思います。

この記事を読むことで、おまとめローンのリスクを取り除いて、確実に借金の減額が見込めるようになります。

おまとめローンのメリット・デメリット

| メリット | デメリット |

|---|---|

| ・月々の返済額が軽くなる ・毎月の返済が1回になる ・個人信用情報に傷がつかない |

・借金が増えることがある ・金利が下がらないケースがある ・追加借入ができない ・新たな借入が難しくなる ・通常より審査が厳しくなる |

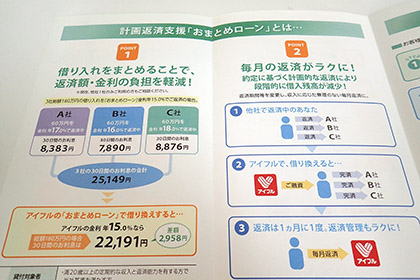

今ある借金をまとめると、毎月の返済額が軽減するメリットがあります。返済日がひとつになって、返済管理もラクになります。

おまとめローンのメリットとは?

月々の借金の返済に頭を抱えているようなら、そのまま返済し続けるより、おまとめローンを利用したほうが良いです。

おまとめローンで借金を一本化すると、次のように様々なメリットが得られるからです。

月々の返済額が軽くなる

おまとめローンで月々の返済額が軽くなる可能性があります。

たとえば200万円借りていて、月々の返済額が40,000円だった場合、借金を1本化することで毎月の返済額が4,000円程減少することがあります。

なぜなら、救済処置として金利を下げたローンプランを提案してもらえたり、法定金利をオーバーして金利が安くなったりなど。

おまとめローンで金利が下がって、毎月の返済額が大きく軽減されます。

毎月の返済が1回になる

借金を一本化した場合、複数の借金を1社にまとめられるので、毎月の返済が1回で済みます。

いくつもの借金を抱えていると、「◯◯日までに××カードローンを△△円返済する」といったスケジュール管理が大変になります。

入金し忘れて返済が遅れることだってあると思いますし、最悪の場合、遅延なく返済できているかどうかさえ分からなくなってしまうと思います。

返済が遅れると、個人信用情報に傷がついて新たな借り入れが難しくなってしまうので注意しなくてはなりません。

債務整理と違い、個人信用情報に傷がつかない

自己破産などの債務整理をすれば、借金の支払いから逃れられる可能性があります。

しかし、その後のデメリットは大きく、個人信用情報に傷がついて当面の間あらゆるローン審査に通りづらくなります。

おまとめローンは、債務整理とは違い法的な処置は必要ありません。

裁判所を通さずに金融会社が一本化し、月々の返済額が軽減するローンプランを提案してくれるので、信用情報に傷をつけずに利用できます。

おまとめローンにはデメリットもあるから注意しよう

おまとめローンには良い面と悪い面があります。

あらかじめリスクを知っておけば、それはリスクではなくなります。

おまとめローンのデメリットも知ったうえで、借り換えで一本化していくかどうかを見極めていくといいでしょう。

借金が増えることがある

おまとめローンで毎月の返済額が減ったからといって、支払い回数を多く増やすと利息の支払い額が高くなることがあります。

たとえば借金200万円をおまとめして、金利が18.0%から15.0%に引き下がった場合、毎月の返済額が50,786円から47,579円に減少します。

しかし、仮に60回で返済する予定でおまとめして、実際は完済までに80回かかった場合、利息の支払い額が854,770円から1,175,384円にアップします。

これでは少し分かりづらいと思うので、表にして見比べてみましょう。

借金200万円の場合

| おまとめ前 | おまとめ後 | ||

|---|---|---|---|

| 金利 | 18.0% | 15.0% | 15.0% |

| 返済回数 | 60回 | 60回 | 80回 |

| 毎月の返済額 | 50,786円 | 47,579円 | 39,693円 |

| 総利息額 | 1,047,190円 | 854,770円 | 1,175,384円 |

| おまとめ後の差額 | – | -192,420円 | +128,194円 |

おまとめローンで金利が下がったことで、確かに毎月の返済額は軽減しています。

しかし返済回数を60回から80回に増やすと、総利息額がプラス128,194円も高くなっています。

これは借金が12万円以上も増えたのと同じで、軽減しているとはいえません。

回避方法

金利が下がらないケースがある

おまとめローン専用のローンを利用しない場合、金利が下がらないケースがあります。

おまとめローンを組むときに、専用のローンプランがある金融機関か、今より低金利で借りれる銀行カードローンか、を選択して申し込みをしていきます。

後者の今より低金利で借りれる銀行を選択した場合、通常のカードローンをおまとめローンとして利用していくため、金利が下がらない可能性があります。

おまとめ専用のローンプランは一本化して、金利を下げたローンプランを提案してもらえます。

しかし通常のカードローンでは、いくらまで貸せるかを審査したうえで、「金利◯◯%で、貸付額△△円の融資が可能」という判断しかしてもらえません。

これでは本当に金利が下がっているのかどうか分からないため、自分で判断していく必要があります。また、全額を貸してもらえる保証もないのです。

おまとめローンの取り扱いがない場合は、金融機関にすべてを丸投げしてはいけません。

回避方法

フリーローンは追加借入ができない

多くのおまとめローンは、証書貸付(フリーローン)となっており、通常のカードローンとは違って追加借入ができません。

契約時に返済金額や期間を決めて、債務予定に従って毎月計画的な返済をしていきます。

一般的なカードローンは、利用限度額内の借り入れが何度でも可能ですが、フリーローンでは1回きりの借り入れになります。

それなら他の金融機関から新たに借入すれば良いのではと思われるかもしれませんが、証書貸付を利用しているとローン審査が厳しくなる傾向にあります。

物理的に、おまとめローンを利用したうえで新たな借り入れをするのは難しいと考えられます。

回避方法

おまとめローン利用後、新たな借り入れが難しくなる

おまとめローンは借入額が多くなるため、通常よりも審査難易度が上がります。

しかし、おまとめローン利用後の審査はさらに厳しくなり、新たな借り入れをするのが大変難しくなります。

ごく稀に、使っていたカードローンを解約しないまま利用枠内の借り入れをする人もいます。

契約書に記載されていない限りペナルティーを受けることはありませんが、借金に借金を重ねると完済までの道のりが遠くなります。あまり得策とはいえません。

回避方法

通常より審査が厳しくなる

おまとめローンは借入金額が大きくなるため、通常のカードローン審査より厳しくなる傾向にあります。

難易度の高いカードローン会社を選択してしまうと、おまとめローンをしたいのに審査に通らないといった状況に陥ります。

せっかく借金地獄から少しは抜け出せると思ったのに、審査に落ちてしまってはショックがかなり大きいと思います。

回避方法

おまとめローンの審査に通るコツを知りたい場合は、下記を参考にしてください。

おまとめローンの審査に通るためのコツと審査落ちする思わぬ落とし穴

おまとめローンの審査に通るかどうか不安で申し込みをするのが怖くなっている人も多いのではないでしょうか。おまとめローンの審査に通過するコツを教えます。どんな人がおまとめローンの審査に落ちやすいのか、自分に合った審査がゆるい借り換えローンはどれなのか、事前に理解しておけば審査落ちのリスクをぐっと減らせます。一本化して借金を減額していきましょう。

おまとめローンのデメリットを回避する方法

おまとめローンそのものに、騙されたと感じるようなデメリットはありません。

支払い回数を増やさないことさえ守れば、あとは知っておいたほうがいい豆知識程度のレベルで、守らなくても損をすることはないと思います。

おまとめローンは、政府も認めている多重債務者を救済するための処置です。

闇金などで借り入れする前におまとめローンを利用して、どうか借金の完済に役立ててください。

デメリットの回避方法まとめ

- 支払い回数を増やさない

- 金利が下がらない場合は取りやめる

- 余裕がある月でも、お金を残しておく

- 脱借金を目標に、本気で完済を目指す

- 借入先は慎重に選ぶ

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。