「おまとめするなら、安い金利が得!」

もちろん、その考え方は正しいです。

しかし確実に、おまとめローンの審査に通らなくては意味がありません。

超低金利といわれるカードローンは、審査が厳しく、通りづらい傾向にあります。

複数の借金を抱えていると、なおさら審査に通してくれないことが多いです。

口コミでも、おまとめローンの審査に通らないと嘆いている人が多く見受けられます。

- 4社から借金170万円、おまとめローンの審査に通りませんでした。

- おまとめのために、何ヶ所か申し込んだのにダメでした。

これらの方は、決して信用力が低いわけではありません。

「延滞なし!」「勤続年数10年以上!」にも関わらず、審査に落ちてしまった人ばかりです。

恐らく審査落ちの原因は、超低金利のカードローンを選択したからだと考えられます。

この記事では、おまとめローンで「避けるべき超低金利カードローン」から、「おすすめの金融会社」までを紹介しています。

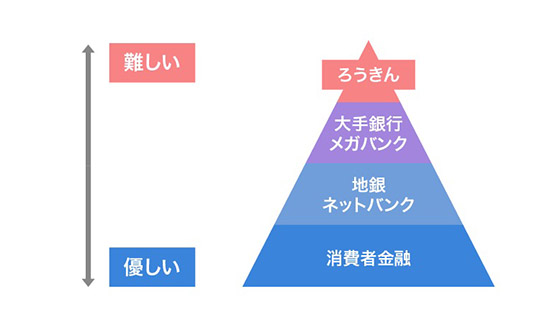

避けるべき超低金利カードローンの特徴とは?

「ろうきんのおまとめローン」が、最も審査に通るのが難しいと言われています。

1.ろうきんのおまとめローン【最難関】

多くの労金のおまとめローンは、金利が10%を下回っており、大変魅力的です。

しかし、労金自体が”非営利団体”になるため、利益を優先した貸付けをしてくれません。

住宅ローンなどは前向きですが、おまとめ系の借金問題を抱えている場合は、シビアに審査されるケースが多くなっています。

この対応から、ろうきんはおまとめローンを推奨していないことが伺えます。

現に、住宅ローンや教育ローンなどのパンフレットは多く取り揃えていましたが、おまとめローンに関するパンフレットは一冊もありませんでした。

ろうきんには、おまとめローンの取り扱いがあるものの、利用する人は少ない印象です。

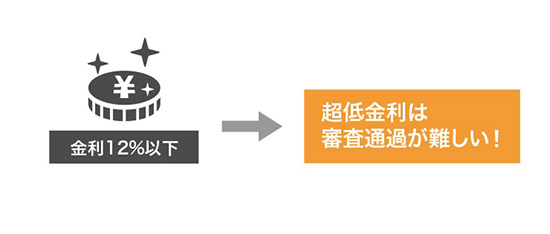

2.金利12.0%以下の超低金利カードローン【ヘビー級】

金利12.0%以下のカードローンは、審査に厳しい印象があります。

| 住信SBIネット銀行カードローン | 金利7.99% |

| 三井住友カード ゴールドローン | 金利9.80% |

| りそな銀行カードローン | 金利11.50% |

※上記は、利用限度額100万円の場合の金利になります。

これらのカードローンは、優良な新規顧客をとくに好む傾向にあって、既に他社借り入れがある人を嫌います。

超低金利のカードローンは、ろうきんのおまとめローンと同じくらい敷居が高くなっています。

クレジットカードで例えていうなら、「アメリカン・エキスプレス」のプラチナランクの審査に通る人と考えると分かりやすいのではないでしょうか。

もちろん、超低金利カードローンを利用すれば、確実に金利が引き下がりますが、審査に通らなくては意味がありません。

おまとめローンによる審査落ちが不安な場合は、別の選択肢を講じていくといいでしょう。

3.おまとめローンを取り扱っていない銀行カードローン【ミドル級】

多くの銀行カードローンが、おまとめローンを取り扱っていません。

この場合は、一般的なカードローンをそのまま、おまとめローンとして利用していくことになります。

現在、銀行カードローンは審査を厳しくしている状況にあり、とくに多重債務者への貸付けに厳しい印象です。

日本経済新聞によると、次のような記載があります。

全国銀行協会は今年3月、広告宣伝の抑制や返済能力のチェック体制強化などの方針を公表した。

引用元: 日経電子版

そもそも、おまとめローンは多重債務者が利用するローン商品になります。

後述で詳しい説明がありますが、銀行カードローンの広告に「借り換え・おまとめOK!」という表記がないなら、選択肢から外すことをおすすめします。

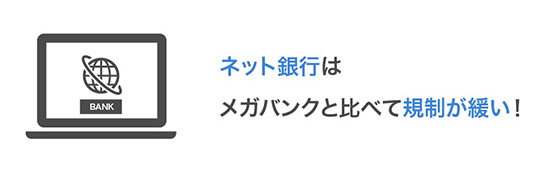

おまとめに強い!ネット銀行系のカードローンは意外と穴場

ネット銀行系のカードローンは、全国銀行協会との結びつきが弱いため、一般的な銀行カードローンと比べて、審査に通りやすい傾向にあります。

銀行全体のルールを取り決めている「全国銀行協会」の幹部らは、3大メガバンクといわれている「三井住友銀行・みずほ銀行・東京UFJ銀行」になります。

メガバンクは、常に金融庁の目が光っていますから、「目立った貸付け=多重債務者へのおまとめローン」を絶対におこなわないといっても過言ではありません。

その傘下に入っている一部銀行もまた、審査厳格化の影響をもろに受けていることになります。

銀行の中で、独立独歩の状況にあるネット銀行(楽天銀行・イオン銀行など)のおまとめローンが意外と穴場になっています。

低金利で「おまとめ」するなら地方銀行カードローンも狙い目

一部の地方銀行カードローンは、審査厳格化の影響を受けずに、積極的におまとめローンをおこなっています。

審査厳格化の影響によって、多くの銀行カードローンが「おまとめOK!」という表記を削除しました。

しかし一部の地方銀行カードローンは、その流れに乗らずに広告からおまとめの表記を削除していません。

この「おまとめOK!」という広告表記が残されている地銀カードローンが、狙い目になります。

「おまとめOK!」という広告表記のある地銀カードローンは、下記のとおりです。

「おまとめOK!」の地銀カードローン一覧

奥の手!銀行のフリーローンは「おまとめ」に積極的!?

銀行の「フリーローン」というローン商品をご存知でしょうか。

フリーローンは、カードローンと違って初めに一回だけ振り込まれる「返済型融資」になります。

| カードローン | 利用限度額内の借り入れが何度でもOK |

|---|---|

| フリーローン | 初めの1回だけ振り込まれる返済専用タイプ |

カードローンのように追加借り入れはできないのの、おまとめローンの利用として推奨されています。

また、通常のカードローンと比べて、金利が安くなっていることが多くあります。

同銀行のカードローンを、フリーローンへ借り換えるだけでも金利が引き下がることがあります。

後述で消費者金融系のおまとめローンの利用を強くおすすめしていますが、

どうしても消費者金融の利用に抵抗を感じる場合は、身近な銀行のフリーローンを検討されてはいかがでしょうか。

絶対金利が安くなる!おまとめローンにおすすめは消費者金融

ここまでネット銀行と地銀カードローンを、おまとめローンに推奨してきました。

しかし今、最もおすすめなのは消費者金融系のおまとめローンになります。

「でも、消費者金融って金利が高いでしょっ!」と思った方は、下記を読み進めてみてください。

消費者金融を低金利おまとめローンにおすすめする理由

ネット銀行や地方銀行より審査に通りやすい

消費者金融系のおまとめローンは、ネット銀行や地銀とくらべて審査に通りやすくなっています。

地方銀行カードローンの審査通過率は、良くても20%前後です。

しかし、消費者金融系の審査通過率は50%近くと、地方銀行とくらべて2倍以上になっています。

ネット銀行や地銀でもダメだった、という方の最終的な受け皿になってくれることでしょう。

確実に金利が下がる

消費者金融は、「顧客に一方的に有利となる借り換え」という法的条件が加わります。

ざっくり説明すると、顧客に有利になるおまとめ・借り換えでないと貸すことを禁止するという意味です。

専門的にいえば、「総量規制の例外貸付け」にあたります。

総量規制の例外により、今よりも金利を下げたローンプランを提案してもらえます。

たとえば、複数ローンの平均金利が15.0%だった場合、金利13.0%で借り換えに応じてもらえたりと、金利優遇が受けられます。

年収の3分の1以上借りれる

先ほどの総量規制の例外により、金利が引き下げられるうえ、年収3分の1以上の借り入れも可能です。

知っての通り、消費者金融は年収3分の1を超えた借り入れができません。

しかしおまとめローンの場合は、総量規制の例外によって消費者金融でも年収の3分の1以上を借りられるようになります。

総量規制の例外貸付けは、いわゆる法の抜け道のようなものです。

消費者金融だからといって、かならず総量規制が適用されるわけではありません。

アイフルのおまとめ専用ローン「おまとめMAX」

- 親身に相談で、柔軟に審査してもらえる

- 年収の3分の1以上のおまとめ・借り換えが可能

- 年3.0%~17.5%のうち、かならず金利負担を軽減

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |