消費者金融のキャッシング審査では、銀行カードローン残高は他社借入から除外されますので、申告する必要はありません。

消費者金融でお金を借りるときに、銀行カードローンでの借り入れがある場合でも、他社からの借り入れ状況を「0件0円」と入力していきます。

ちなみに消費者金融では、クレジットカードのリボ払い・住宅ローン・自動車ローンなどの各種ローンも他社借入から除外されますので、こちらも申告する必要はありません。

消費者金融で借り入れする場合は、消費者金融でのローン残高とクレジットカードの現金化のみを他社借入として申告します。

消費者金融の他社借入に銀行カードローンは含まない

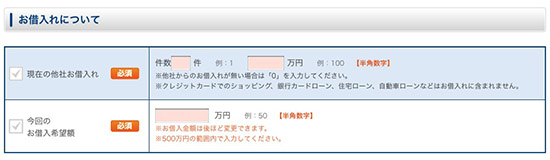

消費者金融で仮審査の申し込みをおこなう際に、他社の状況について申告する欄があります。

他社借入の状況として消費者金融でのローン残高を申告する必要はありますが、銀行カードローンでのローン残高は申告する必要がありません。

たとえば、銀行カードローンで100万円の借り入れをしていたとします。

新たに消費者金融からお金を借りる場合であっても、銀行カードローンの借入金を申告する必要はなく、「他社借入0件0円」と入力して申し込み確定ボタンをタップします。

消費者金融では総量規制の対象となるものを他社借入として申告する

消費者金融では、総量規制の対象になるのか除外されるのかで、申告の有無が分かれます。

主に消費者金融で他社借入として申告する必要があるのは、総量規制の対象となる借り入れのみと、理解しておくと分かりやすいのではないでしょうか。

【申告あり】総量規制の対象になるもの

- 消費者金融の借入金

- クレジットカードの現金化

【申告なし】総量規制から除外されるもの

- 銀行カードローン

- 自動車ローン

- 住宅ローン

- 奨学金

- クレジットカードのリボ払い

- 事業者向けローン

総量規制から除外される借り入れは、消費者金融では他社借入として申告する必要がありません。

他社借入の件数・金額の入力は「借入希望額」を算出するため

他社借入の金額や件数を入力するのは、借入希望額を算出しやすくするためでもあります。

消費者金融の仮審査申し込みでは、他社借入の状況と借入希望額が一括りにされているケースがよくあります。

消費者金融は、総量規制により貸付額が年収の3分の1までとされており、総量規制に含まれるものだけを入力することで借入希望額が算出しやすくなります。

たとえば銀行カードローンで借り入れがあったとしても、これは総量規制から除外されるため、消費者金融で年収の3分の1までの借入希望額を申告することが可能です。

総量規制のことがよく分からない場合は、下記の記事も合わせてご覧ください。

【2024年最新版】総量規制対象外のカードローンを一挙に紹介!

総量規制ってなにと思う人も多いのではないでしょうか。総量規制対象外のカードローンについてやさしく解説しています。総量規制対象外のカードローンは、おまとめローンとして利用しやすく、即日融資も可能です。

消費者金融で他社借入として銀行カードローンを申告したほうが良いケース

基本的には、消費者金融で他社借入の状況を入力するときに銀行カードローンを申告する必要はありませんが、次のケースに該当される場合は申告したほうが良いといえます。

消費者金融でおまとめローンを希望するとき

消費者金融は、おまとめローンを希望された場合のみ、総量規制の例外として年収の3分の1を超えた貸し付けがおこなえます。

おまとめローンとして銀行カードローンの借入残高も一本化したいのであれば、申告する必要があります。

消費者金融で「おまとめ」できるとはいえ、そのほとんどが貸金業者(消費者金融・クレジットカード会社)からの借入金のみとされており、銀行カードローンの借入金をおまとめローンとして組めるのは、アイフルのみに限定されます。

申告する必要があるのは消費者金融の「アイフル」のみ

アイフルでおまとめローンをするなら銀行カードローンの借入金を申告したほうが良いのですが、その他の消費者金融であれば銀行での借入金を「おまとめ」できないので申告する必要はありません。

少しややこしいですが、銀行での借入金をアイフルで借り換えするなら、他社借入として銀行カードローンを申告する必要があると覚えておくといいでしょう。

銀行カードローンは他社借入として消費者金融を申告する

消費者金融では、銀行カードローンの借入金を他社借入として申告する必要はありませんが、その反面、銀行カードローンでは消費者金融の借入金を他社借入として申告する必要があります。

| 消費者金融 | 銀行での借入残高を申告する必要はない |

|---|---|

| 銀行カードローン | 消費者金融での借入残高を申告する必要がある |

消費者金融では、総量規制いっぱいの借り入れが期待できますが、銀行カードローンでは消費者金融でのローン残高が審査に大きく影響します。

銀行カードローンは他社借入があると審査に大きく影響する

銀行カードローンは、消費者金融とは異なり他社借入があると審査に大きく影響します。

銀行カードローンは、消費者金融のように年収の3分の1までという規制が設けられておらず、「◯◯円までなら貸付できる」という判断を銀行側が自由におこなうことができます。

この貸付額を試算する際に、他社からの借入があると貸付額がぐっと減りますし、他社借入が無ければ審査を有利に運べます。

他社借入があるなら銀行よりも消費者金融が有利

極端な話をすれば、消費者金融では銀行カードローンで借り入れがあっても、貸し倒れリスクさえなければ総量規制いっぱいの貸付が期待できます。

銀行カードローンは、他社借り入れがある状況での貸付を制限する傾向にあるため、審査を有利に運びたいなら消費者金融を選択するのがベストです。

審査に通るかどうか不安な場合は、下記の記事も合わせてご覧ください。他社借り入れがあるときの審査に通るコツを紹介しています。

他社借入があってもカードローンの審査に通る?何件までが目安?

この記事では、他社からの借入がある状況でキャッシング審査に通る方法やコツについて解説しています。他社借入ありでも借りれるカードローンも合わせて紹介しています。

消費者金融では返済余力さえあれば、銀行カードローンで借り入れがあっても、総量規制いっぱいの借り入れが期待されます。

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |