教育費を調達する方法として「奨学金」と「教育ローン」があります。

文部科学省の調べによると、2013年度の私立大学の初年度平均学費は約131万円、国立大学が約82万円。

これは親世代の30年前と比べて、私立大学で約1.7倍、国立大で約2.4倍にも上昇していることになります。

近年の学費高騰で、経済的に教育費を賄うのが難しい家庭が増えてきているのが現実です。

では、奨学金と教育ローンを利用した場合、どちらが将来的な支払い負担が少ないのでしょうか。

また一般的にどちらを利用している割合のほうが多いのでしょうか。

今回は、奨学金と教育ローンの違いと、正しい使い分けの方法を紹介していきたいと思います。

奨学金と教育ローンの違いとは?

教育費を賄えないときは、奨学金や教育ローンを利用して不足分を補填するのが一般的です。

奨学金と教育ローンは、いずれも進学費用を借りるという目的は一緒になりますが、この2つは全くの別物になります。

子どもが借りるのが「奨学金」、親が借りるのが「教育ローン」になります。

奨学金は学生が借りて学生が返しますが、教育ローンは保護者が借りて保護者が返していくという違いがあります。

| 日本学生支援機構奨学金 | 国の教育ローン | |

|---|---|---|

| 借主 | 学生 | 保護者 |

| 利息 | 在学中は発生しない | 借りた翌日から発生 |

| 受取方法 | 毎月決まった額が振り込まれる | 一括で振り込まれる |

| 申込期限 | 申請時期が決まっている | 1年中いつでも可能 |

| 融資限度額 | 月額2〜12万円から選択 | 子ども一人につき350万円以内 |

| 利率 | 第一種…なし 第二種…固定方式(0.23%) 見直し方式(0.01%) |

固定方式のみ(1.76%※) |

| 返済開始時期 | 卒業後から | 借りた翌日から |

※母子家庭、父子家庭または世帯年収(所得)200 万円(122 万円)以内の場合は年1.41%。

(平成30年調べ)

奨学金を利用する場合

奨学金には、「公的なもの」と「民間のもの」があります。

公的なものは、国や各自治体がおこなっている奨学金で、民間のものは企業や寄付金などで運営されている奨学金のことです。

いずれも、返済が必要な「貸付型」と、返済の必要がない「給付型」の2つに分かれています。

できるものなら返済が必要ない給付型を選びたいところです。

しかし、日本のほとんどの奨学金は返済が必要な貸与型になります。

貸付型の奨学金には、返済時に利息のつく有利子のものと、利息のつかない無利子のものがあります。

もっとも多くの人が利用している代表的なものが、「日本学生支援機構」という公的な奨学金になります。

奨学金の種類

日本学生支援機構の奨学金には、次の3つの種類があります。

- 第一種奨学金…無利子の奨学金。

- 第二種奨学金…有利子の奨学金。

- 入学時特別増額貸与奨学金…入学金などにかかる有利子の奨学金。

このように利息がつくもの(有利子)を第二種奨学金、利息がつかないもの(無利子)を第一種奨学金といいます。

教育ローンを利用する場合

教育ローンは、使い道を教育費に限定した融資のことです。

多くの家庭では、奨学金と教育ローンを組み合わせて進学費用を賄っているのが現状です。

最も利用者が多い教育ローンは、日本政策金融金庫の「国の教育ローン」になります。

奨学金と教育ローンの正しく使い分ける方法

金利が安い奨学金を優先的に借りるのがコツ

検討する順番は、まず奨学金、所得条件や成績条件が合わなかった場合は公的教育ローン、最後に民間教育ローンという流れになります。

検討する順番

データ元: 日本FP協会

この順番は、日本FP協会でも推奨されている借り方になります。

簡単にいうと、安い金利で借りられる順番になります。

では、奨学金と教育ローンを利用した場合、最終的に利息がどのくらいかかるのでしょうか。

第二種奨学金の月額5万円を4年間借りた場合

総額240万円を15年間で返済した場合の支払い利息は、次のとおりです。

- 日本学生支援機構奨学金…123,141円

- 国の教育ローン…427,400円

奨学金と国の教育ローンでは、支払う利息に30万円以上の差があることが分かります。

子どもの負担が増えてしまうかもしれませんが、奨学金を利用したほうが支払う利息が安く抑えられます。

奨学金と教育ローンを併用して利用するのなら、「奨学金を大きく借りて、教育ローンを小さく借りること」が最終的には進学費用負担の軽減につながります。

在学中の費用は第一種奨学金・第二種奨学金で賄う

国の教育ローンと比べて、奨学金の金利は2分の1〜6分の1程度になります。

つまり奨学金は、国の教育ローンとくらべて利息負担が大幅に軽減できるのです。

親としては、子どもにローン負担を負わせることに抵抗を感じるかもしれません。

しかし親と子で協力して教育費を支払っていくのなら、奨学金を大きく借りたほうが得になります。

奨学金は子どもが借主になりますが、親が返済しても問題ありません。

子が借りて、親が弁済していくのもひとつです。

「入学時に必要な費用」は教育ローンで賄う

入学時にかかる費用は、国の教育ローンを利用することをおすすめします。

「奨学金が借りられれば、もう安心」と、多くの人が思うかもしれません。

しかし、奨学金の支給開始時期は大きな問題です。

奨学金が支給されるのは、大学や専門学校に入学したあとの4月以降になります。

奨学金の中には、「入学時特別増額貸与奨学金」という入学時にまとまった費用を賄うものもあります。しかし、こちらも支給されるのは入学したあとの4月以降です。

つまり、入学時にまとまった費用を奨学金でまかなうことが出来ないのです。

納付期限までに手元にお金が用意できるかどうか再確認をして、難しいときは国の教育ローンを利用するといいでしょう。

奨学金の対象外になる学校は教育ローンを利用する

大きな費用は奨学金で賄うのが理想ですが、奨学金の対象外になる学校もあります。

・防衛大学校、防衛医科大学校、気象大学校、海上保安大学校、国立看護大学校、職業能力開発大学校及び短期大学校

・外国大学日本校(テンプル大学ジャパン、レイクランド大学ジャパンキャンパス、天津中医薬大学日本校、北京語言大学東京校等)

・高等学校の専攻科・別科

・専修学校の高等課程(准看護課程等)

・各種学校(予備校等)引用元: JASSO

防衛大学や海上保安大学などは授業料が免除されているうえ、給料までもらえますので、奨学金の必要がありません。

しかし、准看護などの専修学校を選択する場合は注意しなくてはなりません。

当然ながら、奨学金の対象外になる各種学校では奨学金の利用ができなくなります。

奨学金の対象外になるかどうかを事前に確認のうえ、教育費用を賄うのが難しい場合は教育ローンを利用することになります。

奨学金と教育ローンのメリット・デメリット

奨学金と教育ローンには、どのようなメリットとデメリットがあるのでしょうか。

教育ローンと比べて、奨学金は金利が安く利用する学生が多くいます。

奨学金のメリット・デメリット

メリット

- 金利が上限3%以上にならない

- 成績優秀者は無利子で借りられる可能性がある

- 返済開始時期が卒業後からで良い

- 返済猶予制度があるため、返済が苦しくなっても安心

デメリット

- 奨学金の対象外になる学校がある

- 保護者の同意が必要になる

- 申請時期が決まっていて、期間を過ぎると受け付けてもらえない

- 連帯保証人などの人的保障が必要になる

教育ローンのメリット・デメリット

メリット

- 子どもの学生ローン(教育費の支払い)の負担を減らせる

- 国の教育ローンは審査がゆるい印象がある

- 1年中いつでも申込みができる

- 一括で振り込まれるので、まとまったお金が必要な時に役立つ

デメリット

- 奨学金より金利が高くなるケースが多い

- 借りた翌日から利息が発生するから、猶予期間がない

奨学金などを利用している学生の割合について

学生全体のうち、「2.7人に1人」が日本学生支援機構の奨学金を利用しています。

| 学種 | 利用者の割合 | |

|---|---|---|

| 平成18年度 | 平成28年度 | |

| 大学・短大(通信除く) | 3.6人に1人(27.9%) | 2.6人に1人(38.1%) |

| 大学院 | 2.6人に1人(38.7%) | 3.1人に1人(32.0%) |

| 高等専門学校 | 9.1人に1人(11.0%) | 12.5人に1人(8.0%) |

| 専修学校専門課程 | 4.7人に1人(21.1%) | 2.5人に1人(40.8%) |

データ元: 日本学生支援機構

平成18年と比べると、奨学金の利用者数が大幅に増加していることが分かります。

利用者数増加の背景には、平均給与が減少していることと、授業料や入学料の高騰していることが挙げられます。

世帯年収が減っているにもかかわらず、学費が高くなってしまっているため、奨学金を利用せざるを得ない家庭が増えてきているのです。

このような利用者数の増加にともない、利息のない第一種奨学金の割合を増やす流れが加速しています。

有利子と無利子の割合

文部科学省によると、平成29年度から無利子で借りられる割合を増やす措置が講じられているといいます。

文部科学省による教育政策は、次のとおりです。

文部科学省においては、学生の負担軽減の観点から、「有利子から無利子へ」との方針のもと、無利子奨学金の充実に努めています。また、平成29年度から、経済的困難により進学を断念することがないよう、我が国で初めての給付型奨学金事業を開始しました。更に、同じく平成29年度から、無利子奨学金において所得連動返還型奨学金を導入するなど、返還負担の軽減にも努めています。

引用元: 文部科学省

では、「有利子から無利子」で借りられる割合は、本当に増えているのでしょうか。

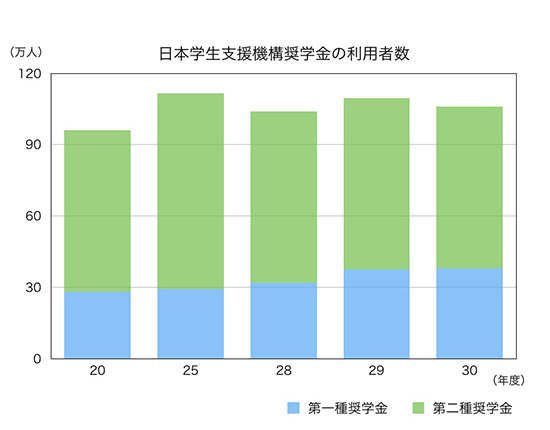

平成20年から30年までの奨学金の推移は、下記のとおりです。

日本学生支援機構の第一種奨学金は無利子、第二種奨学金には利息がつくことを理解していただけたと思います。

当然ながら借りるなら無利子が良いに決まっています。

しかし奨学金の内訳をみると、無利子の割合は有利子の半分以下というのが現状です。

利用者数が右肩上がりで増えていることは分かりますが、無利子の貸与額はほとんど増えていません。

無利子は5人に1人が採用されれば良いほうで、今でもかなり狭き門になっています。

有利子でもお得な奨学金

奨学金を借りることに抵抗を感じるかもしれません。

しかし、有利子の第二種奨学金であっても金利は0.01%〜0.23%と大変安いです。

住宅ローンや自動車ローンを組んだことがある方なら、いかに奨学金の金利が低いか理解できると思います。

まずは奨学金を大きく借りること、それでも足りない場合は教育ローンで賄うことを忘れないでください。