「今月の生活費が足りないけど、旦那には相談できない…。」と思っている方へ。

日本には、出産や結婚を機に仕事を辞めて家庭に入り家事育児に専念する、いわゆる専業主婦(主夫)が10人のうち、6人もいるといわれています。

いまだに「男は外で働き、女は家を守る」という風潮があり、働きたくても働けない女性が多い印象を受けます。

PTA活動や子育てというハンディキャップを抱えて、家族の理解を得ながら働くのは難しいと思います。

しかし、働いていない主婦への世間の風当たりは厳しさを増しつつあります。

じつは金融界にも変革の波が来ており、2018年1月に多くの銀行カードローンが専業主婦への貸付けを廃止しました。

夫に内緒もOK!主婦でも借りれるカードローン

以前まで専業主婦は、総量規制対象外の銀行カードローンなら借り入れができました。

専業主婦が銀行カードローンで借り入れするのは、ほぼ不可能といっても過言ではありません。

専業主婦の借り入れは難しい状態にありますが、パートなどで月に数万円でも稼いでいる兼業主婦ならカードローンでの借り入れが可能です。

カードローンの申し込み条件

- 子育てや家事をしながら本格的に働いている

- フリーランスで毎月数千円程度でも小遣い稼ぎがある

- パートやアルバイトで定期的に稼いでいる

- 夫の扶養控除内の稼ぎでも申込みが可能

上述のような兼業主婦の場合は、カードローンで借り入れができます。申し込みを検討されてはいかがでしょうか。

プロミス

女性の方でも安心して借りられる即日融資が可能なカードローン。安定した収入があれば主婦でも申込みがオーケーで、来店不要も可能。メールアドレスとWeb明細の利用登録で初回30日間の無利息サービスが利用できます。

※ロゴ変更前(2023年9月29日前)

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※お申込み時間や審査によりご希望に添えない場合がございます。

アイフル

※お申込み時間や審査状況によりご希望に添えない場合があります。

専業主婦は銀行カードローンなら借りれる?

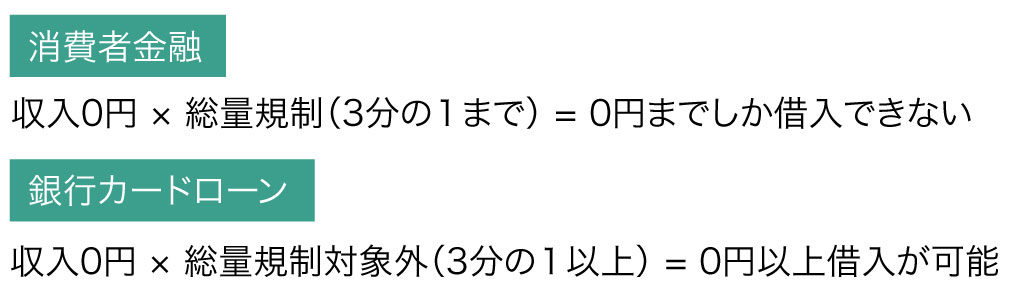

これまで多くの銀行カードローンは、自己収入0円の主婦でも配偶者に一定の収入があれば借り入れできました。

消費者金融などは貸金業法で年収の3分の1までに制限される「総量規制」が導入されていますが、対象外の銀行カードローンは貸付額の上限がなかったからです。

銀行カードローンは、総量規制対象外となり年収の3分の1を超える金額の借り入れが可能で、年収が0円の専業主婦でも借り入れができた。

しかし、2018年1月よりメガバンクの三井住友銀行・三菱UFJ銀行などを始めとする多くの銀行カードローンが自主規制強化を発表し、専業主婦への融資を停止しました。

今もなお、銀行カードローンは法的に専業主婦への貸付けが認可されていますが、銀行が独断で専業主婦への貸付けを廃止している状況にあります。

専業主婦は銀行カードローンでの借り入れが厳しいのが現状

専業主婦は自主規制で借り入れが不可

専業主婦は、銀行カードローンであっても借り入れが難しいのが現状です。

実際に、大手銀行に問い合わせて聞いてみましたが、残念ながら全滅でした。

| 金融機関名 | 規制前(過去) | 規制後(現在) |

|---|---|---|

| 三井住友銀行カードローン | 配偶者に収入のある主婦は可能 | ×専業主婦は不可 |

| 三菱UFJ銀行カードローン | 配偶者に収入のある主婦は可能 | ×専業主婦は不可 |

| セブン銀行カードローン | 配偶者に収入のある主婦は可能 | ×専業主婦は不可 |

では、なぜ多くの銀行カードローンは専業主婦への貸付けを廃止してしまったのでしょうか。

2010年に改正貸金業法が完全施行され、消費者金融などの借り入れ上限を総量規制で制限したことで、増え続けていた自己破産者の数が減少しつつありました。

しかし2016年に、13年ぶりに自己破産者数が増加しています。

政府や金融庁から自己破産者増加の背景に、「銀行カードローンの過剰融資が問題にある」という指摘を受けました。

日本弁護士連合会の見解は、次のとおりです。

銀行等による貸付けにおいて,借入残高が年収の3分の1を超えることとなるような貸付けの契約が締結され,それが,顧客にとって過剰な借入れとなるケースが増えているのではないか,という懸念がある。

引用元: 銀行等による過剰貸付の防止を求める意見書

法規制の強化を恐れた銀行カードローンは、自主的に審査を厳しくしたのです。

これを審査厳格化といい、主に専業主婦への貸付けを廃止したり、貸付額の上限を年収の3分の1までに引き下げたりなど。

現在では、消費者金融も銀行カードローンも、お金を借りるときの貸付条件はほとんど同じです。

地方銀行・第二地方銀行のカードローンでも専業主婦はダメ?

専業主婦でも借りれる銀行カードローンはあります。

しかし申し込みをしても審査落ちするケースが多く、実際のところ借入できる可能性は極わずかです。

地元の人しか知らないような地方銀行のカードローンに目を向けると、専業主婦への貸付けに対応している金融機関が未だにいくつか見受けられます。

- 北海道銀行カードローン

- 秋田銀行カードローン

- 常陽銀行カードローン etc.

都市銀行と同じように地方銀行も、自主規制後に新規顧客審査が厳しくなっていますので、配偶者が大企業に勤めていたり、よほどの高収入でないと審査に通らないケースが多いです。

専業主婦でお金を借りたい場合は、やはり月に数千円でも数万円でも稼ぐ必要があります。

専業主婦でも借り入れる全国対応の地方銀行カードローンを下記で紹介しています。参考にしてください。

全国対応の地方銀行カードローン〜大手銀行だけじゃない他の選択肢〜

全国対応の地方銀行カードローンを一覧にしてまとめています。地元以外のカードローンで申し込みをするのなら、どこの地銀が良いのでしょうか。保証会社や金利、専業主婦への対応など様々なスペックを比較して、管理人おすすめのカードローンをピックアップしました。

主婦専用のレディースカードローン

カードローンの利用に抵抗を感じる場合は、レディースローンを検討されてはいかがでしょうか。

レディースローンは、オペレーターが全員女性のうえ、女性ならではの嬉しい優遇が受けられることがあります。

アイフルレディースキャッシング

- 安定した収入があるパート主婦の申込みが可能

- web完結審査で、申込みから返済まで郵送物なし

- 最大30日間の無利息サービスあり

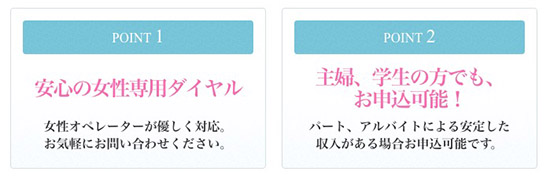

- 女性専用ダイヤルで気軽に相談できる

最大30日間の無利息サービスで無理なく返済できて、最短即日融資も可能です。女性専用ダイヤルへの電話でキャッシングの不安を解消してもらえます。

プロミスのレディースキャッシング

- 初めての利用なら、最大30日間無利息で利息が0円

- WEB完結が可能で、申込みから返済までペーパーレス

安心の女性専用ダイヤルで、女性オペレーターが気軽に相談に乗ってくれます。パートタイマーで働く主婦でも申込みが可能。女性に嬉しいカードローンです。

旦那に絶対内緒!バレずにカードローンでお金借りる方法

夫にバレずに借り入れしたい場合は、下記の条件を満たしているカードローンを利用することをおすすめします。

- WEB完結審査なら来店不要でキャッシング可能

- 自宅郵送物なしで手続きができる

- 配偶者への連絡なしで借りれる

WEB完結審査なら来店不要でキャッシング可能

WEB完結・スマホ完結が可能なカードローンは、申し込みから契約手続きまで全てオンラインで完了して、誰にもバレずにお金が借りられます。

web申込後、必要書類をスマホで撮影して専用サイトにアップロード。審査応諾だった場合は、指定した先の口座にお金を振り込んでもらえます。

カードレス(カード発行不要)対応のカードローンなら、返済までオンライン上で完結します。

わざわざ契約機へ行って手続きをする必要がないので、夫やママ友などに偶然見られてしまう心配もありません。

幼稚園の送り迎えや掃除洗濯などの忙しい合間でも、外出せずに手続きができるため忙しい主婦にぴったりです。

専業主婦でも来店不要で、旦那にこっそり借りれる即日融資が可能なカードローンを厳選して紹介しています。自己収入ない主婦の方でも、配偶者に安定した収入があるならば銀行カードローンの審査申し込みができます。今すぐキャッシングしたい専業主婦の方は必見です。

自宅郵送物なしで借りれる

自宅あてに届く郵送物が原因で、夫に借り入れがバレてしまうケースがよくあります。

アイフルやプロミスのような消費者金融はプライバシーが厳守されており、郵送物なしの契約に対応してもらえます。

もちろん契約時だけでなく、契約後に利用明細などがカードローン会社から届く心配もありません。

配偶者への連絡なしで借りれる

カードローンは契約者本人のみと連絡を取り合うため、配偶者に連絡がかかってくることはありません。

申込の際に、配偶者の勤務先の情報等を記入する場合がありますが、こちらも配偶者の職場に連絡がかかってくることは一切無いので安心です。

法的に個人情報を第三者に口外してはいけない決まりになっているため、たとえ夫婦であっても情報が漏らされないようにプライバシーが守られています。

主婦が借り入れするときの審査ポイント

働いていれば配偶者の信用情報は影響しません

カードローンの審査は契約者本人が対象となるため、配偶者の信用情報は審査に影響しません。

働いている主婦がカードローンの申込みをした際は、本人の個人情報のみが開示されて、配偶者の個人情報は開示されないようになっています。

配偶者が過去に債務整理などの金融事故を起こしていても、審査通過が期待されます。

ただし働いている主婦とは対象的に、専業主婦の場合は契約者本人および配偶者の個人情報も審査に影響します。

専業主婦の場合は、夫婦のいずれかに事故情報があったら即審査に落ちてしまいます。

パートを始めたばかりでも大丈夫?

パートを始めて間もない主婦でも審査に通る可能性はあります。

銀行は審査に厳しい印象がありますが、消費者金融は働いて数ヶ月でも審査に通過している事例が多く見受けられます。

| 金融機関名 | 申込み条件 |

|---|---|

| アイフル | 仕事が決まった時点で申込みが可能 |

| プロミス | 現在お仕事をしている方 |

| レイク | 申込みの時点で仕事に就いている方 |

消費者金融系のカードローンは、仕事に就いている主婦が対象で、勤続年数について問われることはありません。

もちろん勤続年数が長いほうが審査に有利になりますが、短期間の勤務でも審査に通過する可能性は十分にあります。

夫の扶養控除内の稼ぎでも申込みOK

主婦がパートで働くときに、配偶者控除が受けられるよう夫の扶養から外れない程度の稼ぎにセーブする人が多いようです。

カードローンは、月に数万円でも稼ぎがあればオーケーで、夫の扶養範囲内であっても審査に不利になることはありません。

物理的な話になりますが、配偶者控除によって妻の稼ぎを、年間103万円に設定している場合は最大34万円、年間130万円の場合は最大43万円の貸付けが期待されます。

夫の身分証明書などが必要?

カードローン審査の際に、提出する書類は本人身分証明書のみになります。

配偶者の身分証明書の提出を求められることは一切ありませんので、こっそりコピーを取っておく必要もありません。

場合によっては収入証明書類を提出することがありますが、初期借入額が50万円を超えなければ提出しなくても良いケースがほとんどになります。

パート主婦でも銀行カードローンの審査に通る?

パート主婦でも銀行カードローンの審査に通る可能性があります。

消費者金融と同じように、毎月数万円でも収入があれば融資が受けられるようになっています。

では、パート主婦が銀行カードローンで借り入れする場合、一体どこがおすすめなのでしょうか。

低金利か、ネット完結か、属性別におすすめの銀行カードローンを下記の記事で紹介しています。合わせてご覧ください。

パート主婦でも銀行などのカードローンでお金借りれることをご存知でしょうか。銀行カードローンは、一定の収入があれば誰でも借り入れできて、収入が少なくても限度額30〜50万円までの融資に対応してもらえます。では、キャッシングするのならどこの銀行が良いのでしょうか。審査がやさしく・素早く借りれるおすすめのカードローンを紹介していきたいと思います。

審査落ちする主婦の特徴

- 専業主婦で配偶者に金融事故情報がある

- 配偶者および契約者本人のいずれも無職

- 主婦への貸付けに対応していないカードローンを選んでいる

専業主婦の場合は、配偶者に債務整理などの金融事故歴があると審査に通りません。

自身では、ローンの滞納をした覚えが無いのにも関わらず審査に落ちてしまった場合は、恐らく夫に何らかの問題がある可能性が高いです。

その他にも、専業主婦への貸付けに対応していないカードローンを選んでしまったことが審査落ちの原因として考えられます。

自主規制以降、専業主婦への貸付けを廃止したカードローンが多くありますので、各カードローン会社の商品概要をきちんと確認したうえで申込みをするようにしましょう。

審査落ちが不安な場合は、下記の記事を参考にしてください。

専業主婦の方必見!審査が甘いカードローンで審査落ちを徹底防止

審査の甘いカードローンはあるのでしょうか。専業主婦がカードローンの申し込みをするときに審査の緩いカードローンを利用したいところですが、審査情報は一切公開されておらず判断が難しいものです。しかし審査に落ちないためのポイントをきちんと抑えれば、成功率がぐっと高まって審査通過が期待されます。審査落ちしたくない専業主婦の方必見です。

多重債務の主婦でも借り入れが可能?

主婦に限った話ではありませんが、カードローンは最大4社までの借り入れが可能です。

5社以上の借り入れから多重債務者扱いになり、新規の借り入れが難しくなります。

既に4社から借りている場合は、5社目の借り入れでおまとめローンの検討をお勧めします。

おまとめローンは、多重債務者を救うための救済処置として、消費者金融でも借入額が年収の3分の1を超えた貸付けが認可されています。

これは総量規制の例外貸付けのひとつで、金融会社が通常よりも金利を下げたローンプランを顧客に提案することで総量規制を超えた融資をしても良いとされています。

主婦で他社借入がある場合は、下記の記事を参考にしてください。

2社・3社などの複数の他社借り入れがある専業主婦におすすめの銀行や消費者金融のカードローンを紹介しています。夫に内緒で即日キャッシングするならココです!

主婦でも自宅や職場に電話がかかってくるって本当?

申込後に、勤務先の情報を確認するための在籍確認の連絡がかかってくる場合があります。

働いている主婦の方は勤め先へ、専業主婦の方は自宅へ電話連絡がかかってきます。

プライバシーに十分配慮して担当者個人名にて連絡があり、金融機関名で連絡されることは滅多にありません。

在籍確認なしで借りれる?

在籍確認なしで借り入れる金融機関はありませんが、在籍確認の電話連絡を避ける方法はあります。

アイフルのような消費者金融では、在籍確認を電話ではなく、勤めている証明ができる書類の提出に変更することができます。つまり電話連絡なしの借り入れに対応してもらえるのです。

電話連絡を避けたい場合は、web申込後に「在籍確認の電話連絡なしで借りたい」という旨を伝えると詳しい案内をしてもらえます。

消費者金融の配偶者貸付けで専業主婦でも借りられる!?

基本的に、専業主婦は消費者金融などで借り入れができませんが、「配偶者貸付け契約」を利用すれば配偶者と合わせた年収の3分の1以下の借り入れが法的に認められます。

配偶者貸付けは、配偶者の同意書および収入証明書、婚姻関係証明書などを提出すれば専業主婦でも消費者金融系のカードローンが利用できるようになります。

専業主婦でも配偶者貸付けを利用すると消費者金融で借り入れできますが、実際に配偶者貸付けの取り扱いがある消費者金融が大変少ないのが現状です。

プロミスやアイフルのような大手消費者金融では、事務作業が悪化して利益収入が見込めないという理由から配偶者貸付けの取り扱いをしていません。

また配偶者の同意書が必要になってくるため、配偶者にバレずに借り入れするのが難しいと考えられます。残念ながら、配偶者貸付けはあまり有効な手段とはいえません。

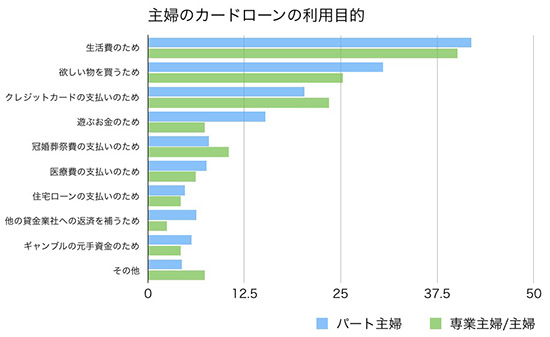

専業主婦やパート主婦がカードローンを利用している割合

会社員や個人事業主に次いで、パート主婦・専業主婦(主夫)で無担保ローンを利用している人が増えてきています。

では、多くの主婦は一体どのような目的でカードローンを利用しているのでしょうか。

政府の調べで、次のようなアンケート結果が出ています。

データ元: 金融庁委託調査|貸金業利用者に関する調査・研究

カードローンは、「生活費を補填する」目的で借り入れしている人が最も多いです。

次いで、「欲しい物があったが手元の資金が足りなかった為」という割合が高くなっています。

意外にも冠婚葬祭費や住宅ローンの支払いで利用している人は少なく、多くの主婦が日常生活を豊かにするためにカードローンを利用していることが見受けられます。

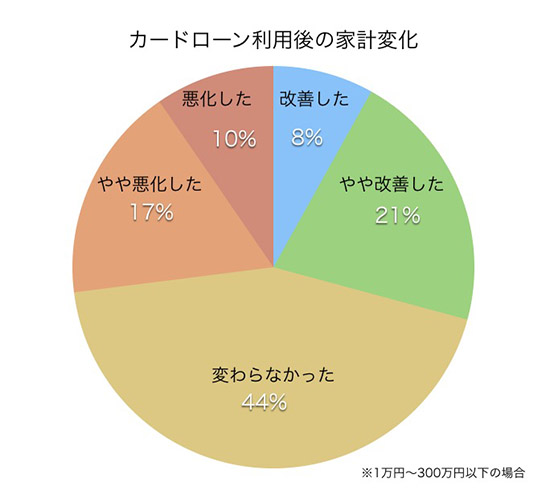

カードローンを利用しても家計に悪影響はない?

カードローン利用後も、家計をきりもりしているけるかどうか心配になる人も多いのではないでしょうか。

こちらも政府調べによるアンケートが実施さており、結果は次のとおりになります。

カードローンの利用後に「家計が悪化した」という回答をした人は少なく、家計変化について「変わらなかった・やや改善した・改善した」という回答をした人が全体の半数を超えています。

とはいえ、家計が悪化して借金で首が回らなくなった家庭があることも忘れてはいけません。

カードローンは金利が10%超と高く、長期的な借り入れには不向きになります。

幸せな家庭を守るには、必要な時に使って借りたらすぐに返すよう心がけることが大切です。

借入先を絞り込み条件で探す

条件を指定して検索ボタンをクリックしてください。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |